I vertici internazionali di fine 2021 avevano messo al centro il clima e alimentato una campagna ecologista a sostegno di un gigantesco spostamento di capitali in attività classificate come green. Ai primi di febbraio la Commissione europea aveva incluso gas e nucleare fra gli investimenti sostenibili fino al 2030, escludendo invece il carbone.

Venti giorni dopo però l’invasione dell’Ucraina ha stravolto il quadro. Il gas russo a basso costo è messo in forse e i consumi di carbone della UE sono cresciuti del 10% nei primi sei mesi dell’anno.

SOMMARIO

| Titolo | pag. |

| Il gas, la guerra e la ristrutturazione energetica | 1 |

| La lotta per il titanio | 2, 3 |

| Uno sguardo al centro della Via Lattea | 4 |

| Inflazione alle stelle: occorre una vertenza nazionale per aumentare i salari | 5-6 |

IL GAS, LA GUERRA E LA RISTRUTTURAZIONE ENERGETICA

I vertici internazionali di fine 2021 avevano messo al centro il clima e alimentato una campagna ecologista a sostegno di un gigantesco spostamento di capitali in attività classificate come green. Ai primi di febbraio la Commissione europea aveva incluso gas e nucleare fra gli investimenti sostenibili fino al 2030, escludendo invece il carbone. Venti giorni dopo però l’invasione dell’Ucraina ha stravolto il quadro. Il gas russo a basso costo è messo in forse e i consumi di carbone della UE sono cresciuti del 10% nei primi sei mesi dell’anno. Gli innumerevoli grafici e tabelle, con curve della temperatura planetaria proiettate al 2100, hanno soprattutto il limite di non considerare una variabile: gli scontri tra le potenze e le guerre militari. Del resto quanto inquina il conflitto in Ucraina? Quanto sono ecologici i nuovi elicotteri, le navi, i missili conseguenti alla scelta dei principali governi del mondo di aumentare la spesa bellica? Inquina il massiccio dispiegamento di mezzi nell’esercitazione militare attorno all’isola di Taiwan? Un F16 consuma circa 16.000 litri/ora di carburante.

Un mese di guerra porta a emissioni di milioni di tonnellate di CO2. Elementi come uranio impoverito, piombo, rame, zinco, arsenico, solventi, esplosivi e nitro aromatici restano dispersi nel terreno e nell’acqua. È durata pochissimo l’ideologia di governi uniti nella battaglia per “salvare il pianeta”. All’ordine del giorno, oltre al conflitto bellico in corso, c’è una guerra dell’energia, uno scontro sulle catene di fornitura, un massiccio aumento della spesa militare, una minaccia di crisi alimentare per i paesi più poveri e una lotta per accaparrarsi le materie prime. Quelle “tradizionali” e quelle “nuove”, necessarie agli investimenti della transizione (a pag 4 trattiamo della lotta per il titanio). Si tratta di elementi che devono essere estratti e commercializzati e che creano nuove dipendenze. L’80% delle terre rare adoperate dai sistemi industriali dell’Europa e degli Stati Uniti è importato dalla Cina. L’ipotizzato ricorso all’energia nucleare come alternativa al gas rimette l’Occidente nelle mani della Russia, che ha un ruolo nevralgico nel commercio dell’uranio e nel suo arricchimento.

Le battaglie per la violazione dei diritti umani si usano in maniera selettiva, ad esempio vengono messe da parte in Algeria visto il ruolo chiave che sta avendo il paese nel sostituirsi al gas russo. Sono tante le variabili che rendono meno idilliaco il passaggio alle rinnovabili e soprattutto è difficile ipotizzare gli sviluppi futuri. Mosca mostra resilienza alle sanzioni occidentali. Vende meno quantità di gas, ma a prezzi così rialzati che gli introiti non ne risentono. È evidente l’uso della leva energetica come arma interimperialistica. Il prezzo del gas, tuttavia, era già in ascesa prima del conflitto in Ucraina, a causa del forte aumento della domanda asiatica (cinese e indiana soprattutto) generato dalla ripresa post Covid. A questo si sono aggiunti fattori contingenti: la siccità, che ha fatto mancare una quota di produzione idroelettrica in UE, Iran, Africa, Cina, Argentina; un ciclo di manutenzione delle centrali nucleari in Francia, che ha ridotto l’offerta di energia proveniente da questa fonte; la guerra in Ucraina, perché un conflitto armato di questa portata fa da subito alzare la tensione sui mercati. Infine la manipolazione russa, con la chiusura dei gasdotti, ha fatto il resto. La UE è più esposta alle manovre di Mosca e questa condizione si riflette sui prezzi.

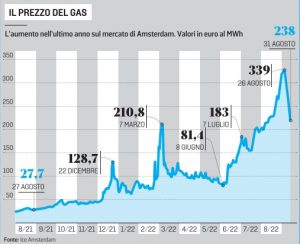

Ad agosto 2021 il gas costava 26-28 €/MWh, ad agosto 2022 è salito a punte di 339 €/MWh: quindi il prezzo si è moltiplicato per 12 (grafico pag. 3). Questa dinamica incide sucosto dell’energia elettrica: a gennaio 2021 si attestava a 60 €/MWh, a fine agosto 2022 è salito a 605 (in Italia 718). Nel 2023 è previsto a 850 in Germania, 870 in Italia, 1.000 in Francia. I prezzi dell’energia schizzati alle stelle creano difficoltà severe per le produzioni energivore. Il quadro muta improvvisamente, non valgono più i piani di qualche mese fa: ad esempio, è ancora possibile pensare di usare forni elettrici per la siderurgia con questi prezzi? In USA il costo dell’energia è un decimo dell’UE, anche in Asia è sensibilmente più basso, dunque si pone il problema della competitività industriale. Il che potrebbe accelerare la ristrutturazione spingendo l’UE ad un uso più virtuoso dell’energia, come nella crisi petrolifera degli anni Settanta, o alla sostituzione del gas russo, ma occorre un certo tempo e la costruzione di nuovi gasdotti non è cosa da poco (vedi pag.2).

Il presidente di Assofond ha dichiarato: “stiamo ballando sul Titanic, è impossibile pensare ad un futuro a lungo termine. Siamo in balia degli eventi”. (Il Giornale 1/9/22). Per il mondo dei tecnici produttori la ristrutturazione elettrica e digitale, che già presentava non poche ombre, minaccia nuove incognite e contraccolpi. Una visione autonoma e internazionale dei processi in corso è la premessa indispensabile per dare forza all’azione collettiva.

IL GAS E L’EUROPA: LAVORO, TECNOLOGIA E POLITICA

L’infrastruttura per il gas naturale della UE è altamente complessa. Nata a cavallo degli anni ’50 e ’60, con la scoperta dei giacimenti in Olanda, si è andata sviluppando nel corso dei decenni successivi. Il vero e proprio decollo del mercato continentale del gas e dell’infrastruttura che lo sostiene si è avuto soprattutto dopo gli shock petroliferi degli anni ’70, che hanno indotto i Paesi europei a limitare la propria dipendenza dal petrolio mediorientale. Risalgono infatti all’inizio di quel decennio i primi gasdotti che collegano i giacimenti siberiani con il cuore dell’Europa. Ma è dagli anni ’80 che questo vero e proprio legame d’acciaio con la Russia si è andato intensificando. La conversione da petrolio a gas naturale di molti consumi del continente europeo ha creato dunque un fiorente mercato. Il gas è usato per la produzione di energia elettrica, di calore per il riscaldamento, ma anche come materia prima per molte produzioni industriali (ammoniaca, idrogeno, fertilizzanti ecc.).

Il sistema dei gasdotti europeo

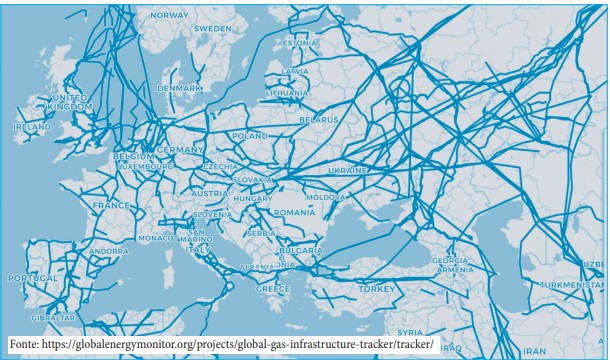

Per dare un’idea della complessità del sistema gas europeo consideriamo che la rete di gasdotti interno alla UE corre per circa 66.000 km. Se ai Paesi propriamente dell’Unione, aggiungiamo Regno Unito e Ucraina, la lunghezza totale arriva a 95.000 km. In più questa cifra non tiene conto dei gasdotti che corrono in territorio extraeuropeo o offshore, ma che sono esplicitamente realizzati per il mercato europeo. I sistemi di pipeline che alimentano la UE possono essere raggruppati in tre grandi corridoi: il corridoio sud, che include i gasdotti provenienti dal Nord Africa (Algeria e Libia) e che si innestano in Italia e Spagna; il corridoio nord, che dai campi offshore norvegesi innerva l’Inghilterra, il Belgio e la Germania; infine il corridoio più importante, quello russo, che attraverso una serie di gasdotti connette i giacimenti siberiani ai Paesi dell’Est Europa fino ad alimentare il cuore industriale della UE. C’è un potenziale quarto corridoio, quello sud-orientale, che ha fatto i primi passi tramite il TANAP-TAP, che collega l’Azerbaijan all’Italia via Turchia e Grecia. A questo potrebbe aggiungersi il gasdotto East-Med, che metterebbe in connessione i nuovi campi offshore scoperti recentemente al largo delle coste israeliane con l’Italia. La carta semplificata dei gasdotti europei mostra l’imponente e complesso sistema di interconnessioni energetiche che alimentano l’economia continentale.

Record tecnologici

Molti dei gasdotti europei hanno rappresentato al tempo della realizzazione, o rappresentano tuttora, record ingegneristici e tecnologici. Per esempio, durante la sua costruzione, il Transmed, che trasporta gas dall’Algeria alla Sicilia via Tunisia, costituì una vera sfida, perché fino a quel momento non era mai stato posato un gasdotto alla profondità di 600 metri, come invece prevedeva il progetto. Quel record è stato via via superato e ora appartiene al Bluestream, che collega Russia e Turchia e corre al di sotto della superficie del mar Nero a una profondità di 2200 metri. Anche il più lungo gasdotto offshore del mondo è una partita che si gioca in Europa. In passato il record è stato detenuto dal gasdotto sottomarino Langeled, che trasporta gas naturale dal giacimento offshore di Nyhamna Ankra al largo della Norvegia fino al Regno Unito (1.166 km). Attualmente il primato spetta ai due gasdotti entrati drammaticamente nella cronaca per le vicende della guerra in Ucraina, i North Stream 1 & 2, rispettivamente con 1.220 km e 1.222 km sotto il Baltico. Anche i gasdotti russi, i cui nomi altisonanti (“Progresso”, “Fratellanza”, “Unione”) oggi suonano beffardi alla luce della guerra in Ucraina, rappresentano grandiose realizzazioni tecniche, produttive e organizzative, se non altro per le incredibili distanze che coprono. Il gasdotto Progress, per esempio, collega Yamburg in Russia al confine slovacco, si dipana per 4.590 km e trasporta 26 miliardi di metri cubi all’anno (bcm/y) di gas. Il sistema di pipeline per il trasporto di gas verso l’Europa si stende per 35.000 km, di cui 25.000 connettono l’Europa alla Russia. Come dicevamo, un vero e proprio cordone ombelicale d’acciaio che collega le riserve energetiche russe alla fiorente economia della UE, una sorta di rapporto complementare tra le due entità politiche, a lungo ritenuto sostanzialmente inaggirabile. Ma l’emergere del colosso cinese, le proporzioni della forza in gioco e i suoi ritmi di sviluppo determinano nuove inedite correlazioni tra le potenze tali da rendere “pensabile” una Russia che si sposta verso l’Asia.

Gas liquefatto e rigassificatori

Il complesso infrastrutturale in questione comprende anche gli impianti di rigassificazione per il gas naturale liquefatto (LNG) trasportato via nave. La UE ne conta 25, caratterizzati da varie capacità. Si va dagli 0,2 miliardi di metri cubi all’anno (bcm/y) di capacità di rigassificazione per l’impianto di Pori in Finlandia ai 16,7 bcm/y del terminal spagnolo di Barcellona. La capacità di rigassificazione dell’intero parco rigassificatori della UE è pari a 161 bcm/y. Tuttavia, la media dell’impiego della capacità di questi impianti è stata del 40% nel 2021. Il motivo è ovviamente che, sebbene l’LNG permetta una maggiore flessibilità negli approvvigionamenti sia ai venditori che agli acquirenti, il costo medio del gas liquefatto è più alto di quello importato via pipeline, in media del 50%. Il sotto sfruttamento della capacità di rigassificazione degli impianti europei significa che c’è un margine di 95 bcm/y di capacità di import di LNG non sfruttata (Europe Gas Tracker Report 2022). Il solo sfruttamento dell’intero potenziale dei rigassificatori già installati, unito a un importante, ma tecnicamente realizzabile, aumento dell’import dagli altri gasdotti, permetterebbe in teoria di tagliare totalmente l’importi di gas russo. Su questo dato hanno discusso analisti e politici.

Rinuncia al gas russo?

Rinuncia al gas russo?

Ma ci sono due ordini di problemi. In primo luogo, le reti di trasmissione, stoccaggio e importazione del gas si sono sviluppate a livello statale e il coordinamento continentale è stato per decenni assente. Questo significa che c’è una forte disomogeneità nella distribuzione dei sistemi di rigassificazione e di trasmissione. Facciamo un esempio. La Spagna è il paese che ha sviluppato maggiormente gli impianti di rigassificazione. Dispone di 6 rigassificatori con una capacità di ben 55 bcm/y, che ne farebbero in teoria un hub europeo del gas liquefatto. Tuttavia, il sistema di interconnessione con la rete europea dei gasdotti attraverso i Pirenei è nettamente sottodimensionato. (Una lacuna legata anche alla scelta francese di puntare più sull’esportazione del proprio nucleare che su questa connessione). Quindi questo potenziale non può essere sfruttato. Non a caso la Spagna, che possiede anche due connessioni fisiche tramite gasdotto con l’Algeria, sottoutilizza i suoi rigassificatori, che hanno una media di uso pari a solo il 30% della capacità. In secondo luogo, l’LNG attualmente non è sufficiente. Secondo Bloomberg del marzo 2022 il 70% delle forniture mondiali di LNG è vincolato a contratti a lungo termine (soprattutto verso l’Asia) e quindi non sarebbe al momento disponibile sufficiente capacità di liquefazione tra i maggiori produttori ed esportatori di LNG (Qatar, USA e Australia) per supportare i 50 bcm/y di domanda supplementare proveniente dall’Europa. Sembra un problema insolubile nel breve periodo. Nel lungo periodo la soluzione potrebbe essere un bilanciamento tra una più fitta presenza di impianti di rigassificazione e una maggiore interconnessione tra le reti europee. Da questo punto di vista il recente piano RePowerEU punta a investire 10 miliardi di euro proprio in questa direzione.

Una scelta politica

È chiaro che la questione del gas e delle infrastrutture che ne permettono la commercializzazione è essenzialmente politico. Come ebbe a dire un funzionario che si occupò del progetto TAP, i gasdotti sono per il 10% acciaio e per il restante 90% politica. La costruzione nel corso dei decenni dell’infrastruttura che connette Russia ed Europa è figlia di una precisa politica, messa in piedi in primo luogo dalla Germania nello scorso secolo e successivamente dalla UE, che giudica necessario sviluppare un rapporto come minimo non conflittuale con la Russia. I prossimi mesi ci mostreranno se ed eventualmente in base a quali dosaggi verrà attuata la scelta di una rinuncia completa al gas russo.

Nuovi materiali per la ristrutturazione elettrica e digitale LA LOTTA PER IL TITANIO

I piani di transizione ecologica ambiscono a ridurre l’impatto ambientale dell’attività umana, riconvertendo processi produttivi e sistemi di trasporto al fine di ottimizzare l’uso di alcune risorse e di liberarsi completamente della dipendenza da altre, prima fra tutte quella dai combustibili fossili. Purtroppo le tecnologie attraverso le quali si vorrebbe compiere questa “rivoluzione verde” conducono a loro volta all’aumento della richiesta di nuove risorse, la cui produzione non è priva di rischi sociali, politici ed ambientali. In precedenza abbiamo documentato come le strategie di sviluppo della green economy e la digitalizzazione di massa abbiano comportato l’aumento di domanda di terre rare e l’esplosione della richiesta di litio. In questo articolo ci concentriamo sul titanio, un altro elemento che, a seguito dei progressi tecnologici, è passato in cent’anni da materia di indagine in laboratorio a materiale cruciale per l’industria.

Cosa è il Titanio

Nella classifica degli elementi più comuni della crosta terrestre il titanio occupa la nona posizione; è più abbondante di altri metalli come rame e zinco o di elementi come il fosforo e lo zolfo. Il suo costo elevato non è quindi giustificato dalla sua scarsità, come per l’oro o il platino, ma dalla difficoltà del processo di estrazione. Mentre la sua scoperta risale alle fine dell’Ottocento, bisogna aspettare gli anni trenta del Novecento perché un metallurgista del Lussemburgo, William Kroll, sviluppi un sistema di estrazione sufficientemente efficace da permetterne una produzione su larga scala. Anche se molto costoso in termini di lavoro ed energia necessaria, il processo che porta il suo nome è ancora il sistema più utilizzato per la produzione del metallo. Il metallo di titanio è leggero, ma molto resistente; meccanicamente in lega con altri metalli (solitamente alluminio e vanadio) offre un elevato rapporto tra forza e peso oltre ad essere resistente alla corrosione ed alle alte temperature. Queste caratteristiche sono sfruttate dall’industria aerospaziale fin dagli anni ‘60, oltre che da quella navale, vista anche la resistenza delle leghe di titanio alla corrosione dell’acqua marina. Le qualità di questo metallo sono state sfruttate per la produzione di svariati oggetti di consumo (protesi medicali, dispositivi portatili, mazze da golf, biciclette, ecc.). In ultimo non bisogna dimenticare la sua importanza per l’industria bellica: si stima che il 25% di un velivolo militare moderno sia fatto di titanio. Allo stesso modo viene impiegato per la costruzione di missili, navi ed altri equipaggiamenti.

Biossido di Titanio

Ciononostante solo una piccola parte dei minerali contenenti titanio sono trasformati in titanio metallico. Gran parte vengono impiegati per la produzione di biossido di titanio (TiO2). Questo composto inorganico è stato usato fin dai primi anni del XX secolo come colorante bianco, principalmente nelle vernici ma anche nei cosmetici ed addirittura come colorante alimentare. Anche se la commissione europea ne ha vietato da quest’anno l’uso alimentare a causa della sua sospetta cancerogenicità, sono in molti ad esaltare i vantaggi che le vernici a base di biossido di titanio possono apportare all’edilizia sostenibile. La loro resistenza al calore e al maltempo preserva le costruzioni aumentando la durabilità; la loro capacità di riflettere gli infrarossi riduce il surriscaldamento degli edifici dovuto ai raggi solari.

Produzione del titanio

Produzione del titanio

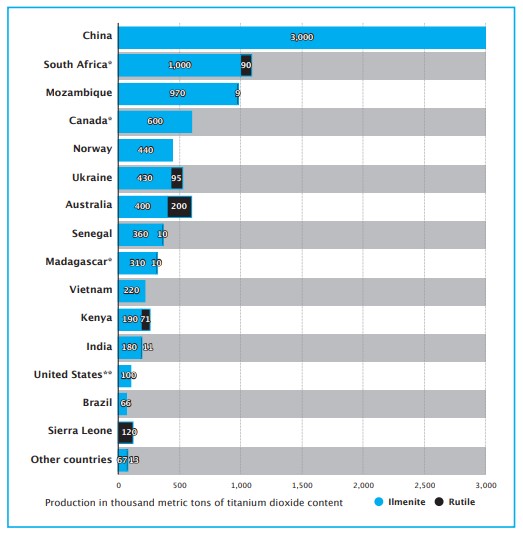

Il primo paese produttore di titanio è la Cina, sia per quanto riguarda la creazione di spugna di titanio (prodotto intermedio per la produzione delle leghe metalliche) sia per quanto riguarda il biossido di titanio. La sua capacità di produzione, più che raddoppiata negli ultimi 10 anni, è però in gran parte destinata al mercato interno. Tra gli altri grandi Paesi produttori di spugna di titanio troviamo il Giappone ma anche Russia, Kazakistan e Arabia Saudita. L’industria aeronautica europea e statunitense dipende fortemente da queste esportazioni. Lo scoppio del conflitto in Ucraina e le conseguenti iniziative di guerra economica, con le sanzioni nei confronti della Russia, hanno messo a nudo questa debolezza. Mentre Boeing ha sospeso le importazioni dai fornitori russi spostandosi su produttori giapponesi, l’Unione Europea si è vista costretta ad assecondare le necessità della propria industria aerospaziale non sanzionando il titanio proveniente dalla Russia. Per quanto riguarda il titanio in forma di TiO2, anche se i Paesi occidentali continuano a possedere una capacità di produzione interna, importano dall’estero i minerali grezzi necessari alla sua produzione. Anche in questo ambito il gigante asiatico è primo per produzione di ilmenite, il principale minerale per la produzione di titanio, ma ne è anche grande importatore, vista la sua cruciale esigenza domestica. Ulteriori grandi esportatori di ilmenite sono il Sud Africa ed altri Paesi africani, oltre ad Australia e Canada. In Europa solo la Norvegia esporta e possiede riserve di questo minerale. Nella lista dei Paesi esportatori relativa al 2021 compare anche l’Ucraina che a seguito della guerra ha però ridotto del 44% le sue esportazioni.

Estrazione, produzione, lavorazione e lotta per il titanio

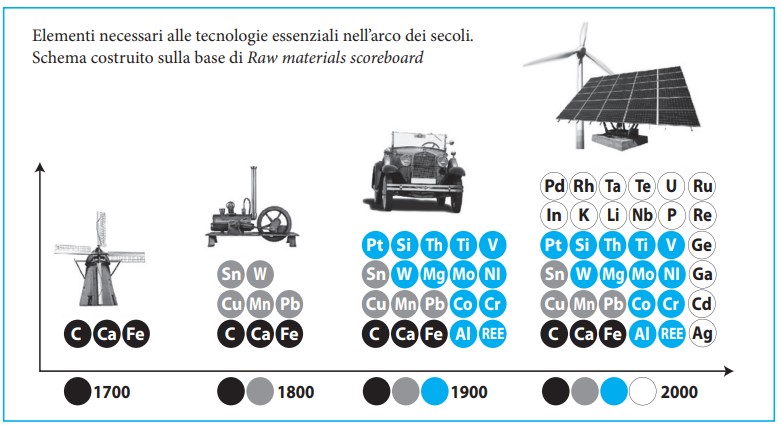

Il titanio si è aggiunto alla già lunga lista di elementi necessari ad un’industria che voglia tenere il passo con le nuove tecnologie. La lotta per assicurarsi catene di rifornimento sicure sta divenendo sempre più aspra e complessa. Le nuove potenze raccolgono il frutto di investimenti decennali nell’industria mineraria. La Cina dispone del 37% delle terre rare ma, avendo spinto sull’industrializzazione della produzione delle materie prime, riesce a produrne il 60% del totale. Inoltre controlla anche miniere in altri Paesi. Si tratta di un progetto industriale che è anche di politica estera, investendo nei Paesi ricchi di materie prime ma deboli politicamente e finanziariamente (Birmania, Congo, Kenya, ecc). È significativo che delle prime 20 Università in ingegneria mineraria 9 sono in Cina e nessuna negli USA (Il Sole 24 ore 24/08/22). Bisogna ricordare che esiste un processo di lavorazione dei minerali grezzi importante quanto l’estrazione stessa. Quello che dovranno rimettere in piedi i Paesi occidentali è l’industria mineraria che trasforma i minerali grezzi in prodotti per il mercato. Per diventare indipendenti hanno bisogno di impianti e know-how complessi, non è semplicemente un problema di trovare la “montagna giusta” da cui estrarre il materiale. Le potenze occidentali non possono più contare su un mercato globale in grado di offrire fornitori esterni affidabili e a basso costo; per questo sono costrette a correre ai ripari. Ciò significherà nuovi investimenti, scelte politiche conseguenti, concorrenza tra gruppi economici e necessità di vincere varie resistenze nimby (not in my backyard), diffuse nei Paesi più sviluppati. La transizione green, nella sua applicazione reale, riserverà non poche incognite e sorprese.

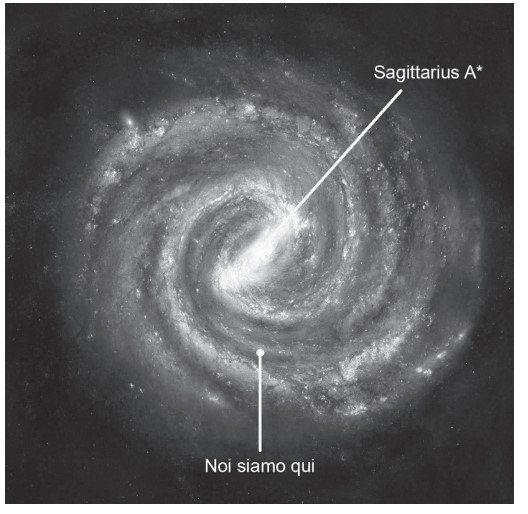

Industrializzazione della scienza e cooperazione internazionale UNO SGUARDO AL CENTRO DELLA VIA LATTEA

Nel 2019, sulle pagine di questo bollettino, avevamo analizzato la prima foto di un buco nero realizzata dall’EHT (Event Horizon Telescope), letteralmente Telescopio dell’Orizzonte degli Eventi. Si chiama orizzonte degli eventi il raggio massimo superato il quale il buco nero attrae inesorabilmente qualunque cosa, compresa la luce. Superato tale confine, per la forte attrazione gravitazionale, nulla può tornare indietro. Questa collaborazione internazionale era riuscita ad ottenere per la prima volta nella storia l’immagine di un buco nero di 6,5 miliardi di masse solari, con un raggio d’azione di 20 miliardi di Km, sito nella galassia M87 (Messier 87 prende il nome dall’omonimo scopritore), distante 56 milioni di anni luce dalla Terra. Il successivo obbiettivo degli scienziati dell’EHT era fotografare il buco nero al centro della nostra galassia, quindi un oggetto molto più piccolo del precedente (4,1 milioni di masse solari) e molto più vicino (27 mila anni luce). L’impresa era molto più ardua della precedente, in quanto la distanza dalla Terra al centro galattico è piena di gas interstellari, nonché di inquinamento luminoso dovuto ai circa 100 miliardi di stelle come il nostro sole che orbitano sul piano galattico. È come avere una pizza margherita con al centro un uovo e fotografare l’uovo guardando attraverso il piano della pizza. I buchi neri al centro delle galassie vengono solitamente chiamati Nuclei Galattici Attivi (AGN) in quanto sono una fonte molto intensa di onde radio (dovuta alla forte rotazione) e sono molto più densi rispetto a quelli cosiddetti stellari in quanto, essendo al centro delle galassie, attraggono molto più materiale per molto più tempo. Una domanda sorge spontanea: se il buco nero è tale per cui neanche la luce può sfuggire alla sua gravità, come è possibile fotografarlo? Quello che si vede nella “foto” è un alone nero circondato da un anello luminoso (tra il giallo e il rosso); le nubi di gas e la materia interstellare attratta dal buco nero viaggiano a velocità prossime a quelle della luce prima di cadere dentro l’orizzonte degli eventi: questa materia accelerata si surriscalda producendo l’alone luminoso che i nostri telescopi vedono nell’infrarosso. Dunque il buco nero è situato al centro dell’alone nero che in questo caso ha un raggio di 60 milioni di Km (pari all’orbita di Mercurio intorno al Sole), circa 100 volte più piccolo di M87* (con * si indica il buco nero al centro della galassia omonima). L’incredibile impresa è stata anche un’ennesima verifica della Teoria della Relatività Generale di Einstein, la «migliore riprova finora ottenuta» a detta di Andrea Ghenz, l’astrofisica americana premio Nobel per la fisica 2020. Goeffrey Bower, responsabile scientifico del progetto EHT ha aggiunto: «Siamo rimasti sbalorditi da quanto le dimensioni dell’anello concordino con le previsioni della teoria di Einstein».

Un’impresa collettiva

Un’impresa collettiva

Quello che colpisce di questa ennesima sfida scientifica è la collaborazione collettiva: per 5 anni continuativi hanno lavorato insieme 300 ricercatori di 80 Istituti di ricerca e 800 centri studi sparsi nei 5 continenti. Queste forze produttive hanno sincronizzato all’unisono 11 radiotelescopi terrestri che sono stati messi nelle condizioni di agire simultaneamente per fare in modo che l’intero pianeta fungesse da un unico gigantesco radiotelescopio. Tra questi telescopi c’è anche quello attualmente più potente, Alma (Atacama Large Millimeter Array), composto da ben 66 antenne. La distanza coperta dagli 11 radiotelescopi è di circa 27 mila anni luce, ossia 255 milioni di miliardi di Km percorribili in 27 mila anni viaggiando alla velocità della luce (300.000 Km/s); più realisticamente viaggiando alla velocità di uno Shuttle cioè 28.000 Km/h (pari a 7,7 Km/s) la distanza si potrebbe coprire in poco più di 1 miliardo di anni. Sono molti gli ostacoli scientifici superati dalle varie equipe di ricerca: in particolare sono stati sviluppati nuovi strumenti molto sofisticati per tenere conto del movimento dei gas attorno al buco nero. Il gas si muove sempre alla stessa velocità che è prossima a quella della luce ma, mentre impiega settimane per girare attorno ad M87*, rendendo relativamente semplice la sua osservazione, impiega solo pochi minuti per orbitare attorno a Sagittarius A*, per cui la brillantezza e il percorso del gas cambiano molto rapidamente. È un po’ come immortalare un gatto che rincorre la sua coda.

L’interferometria VLBI

Fotografare un oggetto cosi piccolo e cosi lontano richiede un potere di risoluzione elevatissimo. In termini angolari la porzione di spazio occupata dal buco nero è di circa 52 microsecondi di arco, ovvero le dimensioni di una ciambella sulla Luna vista dalla Terra. Questo risultato è stato possibile grazie alla tecnica di Interferometria a Base Molto Alta (VLBI, Very Long Baseline Interferometry): il segnale emesso da una radiosorgente viene raccolto da più radiotelescopi dislocati sulla Terra. Viene poi calcolata la distanza tra i radiotelescopi del sistema rilevando la differenza di tempo del segnale sorgente in arrivo ai diversi telescopi. I dati ricevuti da ogni antenna del sistema includono i tempi di arrivo sincronizzati con un orologio atomico locale (un maser all’idrogeno). Successivamente i dati sono combinati con quelli provenienti dalle altre antenne che hanno registrato lo stesso segnale radio, producendo l’immagine risultante. Una enorme mole di dati Pertanto l’immagine ottenuta non è una vera e propria fotografia, ma la media statistica di migliaia di osservazioni (i telescopi sono rimasti attivi per diversi giorni, come quando si tiene aperto l’obiettivo di una macchina fotografica molto a lungo). Queste immagini sono composte di miliardi di pixel cui corrispondono dei dati numerici elaborati successivamente da diversi computer sparsi nei vari centri di ricerca. La mole totale di questi dati è di circa 3,5 petabyte, cioè 3500 miliardi di byte (equivalenti a 100 milioni di video Tik Tok); questi dati sono stati compressi in moltissimi dischetti e modificati per adattarsi ai normali canali di distribuzione pubblica online. Anche l’elaborazione dei dati ha richiesto lo sviluppo di nuovi strumenti informatici e la necessità di elaborarli su scala mondiale. Inoltre la veridicità della “foto”, cioè il fatto che corrisponde effettivamente ad un buco nero, è stata testata attraverso un consistente numero di simulazioni numeriche computerizzate: questo ha prodotto un altro importante risultato inedito, ossia è stata compilata una libreria senza precedenti di buchi neri simulati da confrontare con le osservazioni, che sarà utile in altri esperimenti.

I radiotelescopi

Un radiotelescopio è un telescopio specializzato nel rilevare le onde radio emesse dalle varie radiosorgenti sparse per l’Universo. Generalmente è formato da una grande antenna parabolica, o da più antenne collegate. Il più grande radiotelescopio è in Cina: il Fast, con un diametro di 500 m (una superficie pari a circa 30 campi da calcio), supera quello situato a Porto Rico (Arecibo) che ha un diametro di 300 m. Le onde radio sono molto più lunghe di quelle della luce visibile per cui per misurarle servono dei ricevitori di grandi dimensioni. La tecnica interferometrica del VLBI risponde alla necessità di catturare segnali radio deboli e lontani nello spazio per cui occorre aumentare ulteriormente le dimensioni dell’antenna ricevente, accrescendo cosi il potere risolutivo del telescopio. Le prime osservazioni del centro della nostra galassia furono compiute all’inizio degli anni ’30 dal padre della radioastronomia Karl Jansky, ma i primi radiotelescopi furono costruiti solo dopo la seconda guerra mondiale sfruttando le tecniche radar sviluppate durante il conflitto. L’idea di collegare vari telescopi lontani e distribuiti in varie parti del mondo risale alla metà degli anni ’70: nel 1974 Martin Ryle e Antony Hewish dell’Università di Cambridge ricevettero il premio Nobel per aver inventato l’interferometria radioastronomica e, sempre nel 1974, furono Bruce Balik e Robert Brown i primi a collegare tra loro 4 radiotelescopi in West Virginia riuscendo ad osservare Sagittarius A* con una risoluzione inferiore ad 1 secondo di arco (come guardare un CD da 40 Km di distanza). Conoscere le caratteristiche dei buchi neri vuol dire studiare la materia in condizioni estreme, inedite per il nostro senso comune. Vuol dire progredire non solo nella conoscenza dell’Universo, ma anche far avanzare la tecnologia che quella conoscenza permette. Una simile impresa scientifica, tecnologica e ingegneristica può essere realizzata solo grazie ad una grande pianificazione che faccia lavorare all’unisono migliaia di uomini per uno scopo preventivamente voluto e fortemente perseguito. Un capolavoro di ingegno, volontà e organizzazione che fa a pugni con una realtà mondiale dove la guerra è tornata prepotentemente al centro della scena. Scientificamente siamo nel futuro, socialmente nella preistoria.

L’INFLAZIONE ALLE STELLE: occorre una vertenza nazionale per aumentare i salari

L’inflazione non accenna a diminuire, anzi. In Europa ad agosto la crescita dei prezzi è stata +9.1% su base annua. In Italia il costo della vita è cresciuto del +8,4%, mai così alto dal 1985. I beni energetici hanno registrato un +44,9%, quelli alimentari un +10,2%. Il problema di una generale rivendicazione salariale deve essere l’obiettivo principale del sindacato. Non basta chiedere riforme fiscali al governo, occorre mettere in campo iniziative concrete di mobilitazione per rivendicare la difesa del potere di acquisto di salari e pensioni. Tre gli aspetti da tenere presente. Il primo sono i risparmi delle famiglie, cresciuti in 10 anni del 50 % (Corriere della sera 27/8/22); ciò significa che esiste socialmente una polarizzazione forte, da una parte famiglie, spesso composte da migranti, in difficoltà economica effettiva, ma dall’altra ampi strati, anche di lavoratori dipendenti, che hanno visto crescere i risparmi.

Questa situazione contribuisce ad attutire le spinte salariali perché funge da ammortizzatore sociale aggiuntivo. Il secondo è la dinamica demografica che mostra una grave carenza di manodopera in tutta Europa già in corso in diversi settori e in via di aggravamento nei prossimi anni. Proprio questo è stato uno dei motivi che hanno determinato episodi di lotta salariale in alcuni Paesi questa estate. In Italia secondo uno studio della Fondazione di Vittorio la popolazione adulta in età lavorativa (15-64 anni) passerà da 37,5 milioni del 2022 a 30,7 milioni del 2042: un calo di quasi 7 milioni, un quinto di lavoratori potenziali in meno in soli 20 anni!

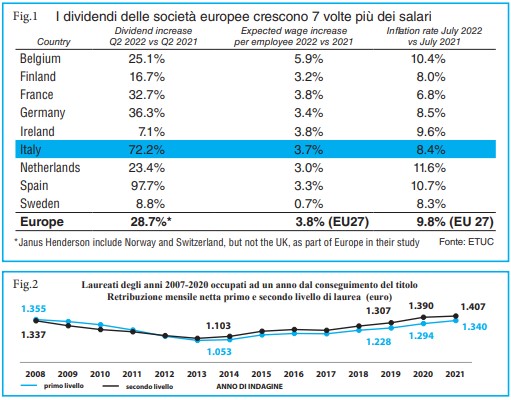

Evidente l’assurdità delle campagne contro gli immigrati! Innanzitutto da un elementare punto di vista umano, ma anche perché quei flussi di uomini e donne sono una necessità vitale per l’industria europea e italiana. La carenza di manodopera, se impugnata, offre spazi all’azione sindacale. Terzo aspetto, la dinamica dei salari e dei profitti in Europa. Uno studio dell’ETUC (European Trade Union Confederation) del 26 agosto, che riportiamo in fig. 1, mostra come i dividendi delle società europee sono cresciuti 7 volte più dei salari, in Italia addirittura di 20 volte. Aggiungiamo una riflessione sui giovani laureati in Italia. Dal rapporto 2022 sui neolaureati di AlmaLaurea (fig. 2) la retribuzione mensile netta a un anno dal titolo è nel 2021, in media, pari a 1.340 euro per i laureati di primo livello e a 1.407 euro per i laureati di secondo livello. Inoltre nel 2021, a un anno dal conseguimento del titolo, la forma contrattuale più diffusa anche per i laureati è il lavoro prevalentemente a tempo determinato (41,4% contro il 23,9% del 2008).

Quindi i neolaureati in questi ultimi 15 anni hanno visto una retribuzione calante come potere d’acquisto e un sensibile aumento della precarietà. Inevitabile che una parte di questi giovani prenda la via dell’estero. Esiste un’altra strada. Si può insistere e mettersi in gioco in una sfida collettiva per affrontare un adeguamento dei salari ai titoli di studio e alle competenze. Quindi un’azione sindacale conseguente deve avere la capacità di tenere assieme la crescente differenziazione delle condizioni dei lavoratori. Da una parte occorre attrezzarsi per difendere quei salariati minacciati dalla disoccupazione per gli effetti della ristrutturazione elettrica e digitale. Ma dall’altra si può far leva sulla carenza di forza lavoro specializzata, sui bassi salari dei laureati in Italia e sulle energie dei nuovi assunti al fine di creare le condizioni per impostare rivendicazioni salariali. Ancora una volta si sente pesante il ritardo di un sindacato europeo che potrebbe dare respiro continentale alle mobilitazioni.