La spesa per armamenti del 2020, ultimo dato messo a disposizione del SIPRI di Stoccolma, si aggira intorno a 2.000 miliardi di dollari: nell’anno della pandemia, mentre l’economia mondiale arretrava del 4%, la spesa militare è aumentata del 2,6% sul 2019.

Non è un dato isolato. Negli ultimi 15 anni, le prime 100 imprese mondiali della “difesa” hanno aumentato il loro fatturato del 40%. A ben vedere, poi, la distinzione tra industria “civile” e industria “militare” è assai risibile.

SOMMARIO

| Titolo | pag. |

| Guerra, scienza e tecnologia | 1 , 8 |

| Come si producono le terre rare | 2-3 |

| Consulenza: età dell’oro per chi? | 4 |

| Emission Trading System: il mercato europeo della CO2 | 5-6 |

| Dalla pandemia alla ristrutturazione verde | 7 |

GUERRA, SCIENZA E TECNOLOGIA

Dall’inizio del secolo le vittime delle guerre sono state 1,5 milioni mentre il numero di profughi, negli ultimi 15 anni, è più che raddoppiato, giungendo a 80 milioni. Sono decine i conflitti in corso o latenti. Mentre un lungo arco di crisi irrisolte parte dalla Libia, attraversa tutto il Medio Oriente, il Caucaso, giunge in Afghanistan, in Kashmir, in Birmania per approdare al Mar Cinese Meridionale. Da settembre il dibattito internazionale si è focalizzato sulla fornitura americana di sottomarini nucleari all’Australia, sul missile ipersonico FOBS lanciato da Pechino, sulla scelta cinese di triplicare le proprie testate atomiche, sulla costruzione di una difesa comune europea, sulle manovre militari russe con oltre centomila soldati al confine con l’Ucraina. Insomma: nonostante la condanna generalizzata della morale comune, dei precetti religiosi, di una miriade di accordi internazionali, la guerra è parte della società contemporanea, non una “tragica” eccezione, un momento di interruzione delle coscienze, come si usa affermare, o ancora, “la fine della ragione”. La spesa per armamenti del 2020, ultimo dato messo a disposizione del SIPRI di Stoccolma, si aggira intorno a 2.000 miliardi di dollari: nell’anno della pandemia, mentre l’economia mondiale arretrava del 4%, la spesa militare è aumentata del 2,6% sul 2019. Non è un dato isolato. Negli ultimi 15 anni, le prime 100 imprese mondiali della “difesa” hanno aumentato il loro fatturato del 40%. A ben vedere, poi, la distinzione tra industria “civile” e industria “militare” è assai risibile. Basta dare un’occhiata ai siti Internet delle più grandi aziende dell’aerospaziale come Boeing, Airbus o Thales: da un lato una ricca copertina di immagini e dati sulla “sostenibilità” ecologica, sull’impegno educativo e sociale, sui prodotti di aerei di linea, dotati di ogni comfort; dall’altro, poche “finestre” più in là, ecco immagini di prodotti come elicotteri da combattimento, aerei da ricognizione, da trasporto militare, droni, missili, decantati per di più come efficienti nel loro impiego: cioè, si può dire, altamente distruttivi e devastanti.

Si pensi anche ai satelliti di telecomunicazione, usati sia per vedere lo sport in diretta dall’altra parte del mondo sia per le comunicazioni degli eserciti, ormai considerate essenziali per le tattiche militari “sul campo”.

Le stesse aziende che producono i satelliti civili, con le stesse tecnologie producono indifferentemente quelli militari. Anzi in genere è l’investimento nel militare che poi ha ricadute civili. Il GPS, e oggi Galileo, servono tanto per il navigatore, che permette di andare in posti sconosciuti senza perdersi, ma altrettanto per guidare le bombe “intelligenti” verso i loro obbiettivi e per valutare piani di attacco. Nel 2015 ESA ha lanciato IXV (Intermediate Experimental Vehicle), uno spazioplano progettato e costruito da Thales Alenia Space con lo scopo di dimostrare la capacità europea di mandare un veicolo in orbita e farlo tornare integro sulla terra, capacità che hanno gli USA, la Russia e di recente anche la Cina. Una volta raggiunta l’orbita spaziale, IXV è rientrato in atmosfera ed è ammarato nell’Oceano Pacifico, dove c’era una nave pronta a recuperarlo. Per frenare la discesa in atmosfera IXV era dotato di una serie di paracadute: quello subsonico, oltre 7 metri di diametro, è stato sviluppato, testato e qualificato dall’americana Pioneer per lo Stealth Fighter F-117 dell’USAF.

Da Spotify alla Gerald Ford

Non va dimenticato che, per quanto drammatico e terribile possa apparire tutto ciò, i congegni militari contemporanei sono gioielli della tecnologia. Tutti i giovani utilizzano Spotify, per ascoltare musica in streaming: il suo ad, Daniel Ek, ha realizzato, attraverso una sua società (Prima Materia), un investimento da 100 milioni di euro per sviluppare la Helsing, una start up che produrrà carte geografiche belliche, con utilizzo incrociato di infrarossi, sonar, dati di mezzi terrestri per osservare al meglio, ad esempio, i camuffamenti dei nemici o le traiettorie dei droni in movimento. Si prenda un altro esempio, un po’ più in grande, la portaerei americana Gerald Ford, operativa dal 2017, dopo una dozzina di anni di costruzione nei cantieri di Newport News in Virginia. Costata complessivamente 14 miliardi di dollari, pesa oltre 100 mila tonnellate, è alta quanto un palazzo di 25 piani, è lunga 337 metri ed è dotata per la propulsione di due reattori nucleari. È anche un prodotto di una accuratissima logistica organizzativa, di una tecnologia sopraffina che accomuna migliaia di aziende ed il lavoro di milioni di salariati, ingegneri, tecnici, fisici, scienziati di ogni genere. È stata costruita principalmente da una controllata del gruppo Northrop Grummann, che opera in 20 paesi diversi e tra i suoi fornitori annovera la tedesca IT Concepts, la taiwanese Appa Technology, l’inglese Aviation Classic, l’indiana Dynamic Engineering, l’israeliana, specializzata in robotica, Nice Systems. Da notare, a conferma di un tratto tecnologico effettivamente “globale”, che il modello tridimensionale per la sua costruzione è stato sviluppo dalla Newport News Shipbuilding sulla base di un progetto della francese Dassault Systèmes. In piena operatività la Gerald Ford può consentire 220 decolli/ atterraggi al giorno e può trasportare 75 aerei tra cui i Boeing F/A – 18f – Super Hornet. All’interno della Ford corrono 1,2 milioni di metri di cavi in fibra ottica costruiti dalla Prysmian, attiva in 50 paesi con 82 stabilimenti. Ed ogni giorno la Gerald Ford è in grado di fornire 15 mila pasti ai 3.500-4.000 militari a bordo attraverso la francese Sodexo, che peraltro destina alle forze armate USA circa 46 milioni di pasti all’anno, oltre ad essere ben nota nel campo dei buoni pasto e nei servizi alle mense aziendali.

Le conoscenze scientifiche ostaggio della competizione tra le potenze

«La nostra teoria della determinazione dell’organizzazione del lavoro attraverso i mezzi di produzione dove trova conferma più splendida se non nell’industria di macellare gli uomini?». È una considerazione che Marx esprime in una lettera a Engels del 1866. La guerra civile americana (1861-65) era stata la prima grande guerra del capitalismo nel Nuovo Mondo, e cioè la prima guerra industriale. Già nel 1861 Engels annotava: «L’artiglieria e il genio militare hanno un carattere altamente scientifico» e richiedono tutto un corredo di «complessi macchinari» e impianti industriali. Un tecnico della grande industria deve essere cosciente di questo intreccio, del carattere duale delle conoscenze umane, civile e militare, di ogni tipo di tecnologia. Deve essere, in altri termini, consapevole del fatto che questa organizzazione sociale prende in ostaggio le conoscenze scientifiche e tecnologiche per metterle a disposizione del confronto tra le potenze in lotta per la spartizione dei mercati e le sfere di influenza. È insensato battersi contro i risultati della ricerca della scienza e la loro realizzazione tecnologica, contro i droni, i satelliti, i progressi nella balistica, nella ricerca subatomica o contro l’efficienza dei motori e dei carburanti: è invece necessario battersi per una società che utilizzi questo patrimonio per un mondo e una società davvero umana.

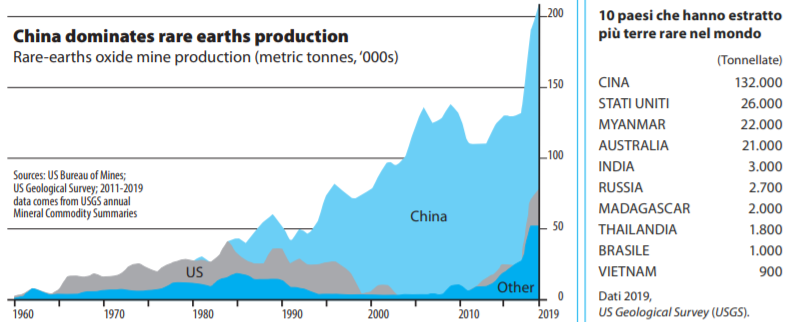

COME SI PRODUCONO LE TERRE RARE

Le terre rare sono 17 elementi della tavola periodica che, in virtù della loro struttura atomica, possiedono peculiari caratteristiche sfruttabili in svariati ambiti industriali (vedi “Cosa sono le terre rare” nel Bollettino di dicembre 2021). Questi metalli sono ingredienti fondamentali per prodotti che vanno dai laser alle fibre ottiche, dai gadget per la cucina ai dispositivi medicali, dalle armature dei caccia ai sistemi guida di missili intelligenti.

A partire dalla fine del secolo scorso le terre rare sono gradualmente diventate strategiche non solo per la nuova industria digitale, ma anche per la moderna industria bellica.

Da sottolineare anche il loro impiego fondamentale e insostituibile in tecnologie identificate come leva fondamentale per la transizione energetica: vetture elettriche e ibride, turbine eoliche e pannelli solari.

Difficoltà di estrazione

La maggior parte dei metalli non si trova allo stato puro nella crosta terrestre e la loro estrazione dal sottosuolo richiede una complessa industria mineraria. Inizialmente il minerale grezzo viene lavorato con processi fisici per separare lo scarto e ottenere un minerale con una maggior concentrazione del metallo ricercato (processo di arricchimento). Il semilavorato viene successivamente raffinato con processi chimici per ottenere il metallo puro. Questa seconda fase è denominata metallurgia estrattiva. Nel caso delle terre rare entrambi questi passaggi risultano problematici. Le terre rare sono sparse e diluite nella crosta terrestre e, seppure si trovino in ogni parte del mondo depositi che le contengano, soltanto pochi di essi permettono di raggiungere concentrazioni economicamente sfruttabili. Anche una volta ottenuto il minerale ad alta concentrazione di terre rare le successive operazioni di metallurgia estrattiva sono complesse e costose. I depositi di terre rare contengono generalmente tutti i 17 elementi e quindi, oltre alla classica fase di rimozione delle impurità, sono richiesti ulteriori passaggi per separare i metalli gli uni dagli altri. A causa della loro particolare struttura atomica le terre rare sono chimicamente indistinguibili e rendono questa fase estremamente difficile. Tra le differenti tecniche impiegate quella più comune è l’estrazione tramite solventi organici. Le polveri di minerali contenenti le terre rare vengono processate attraverso solventi differenti. Ognuno di essi reagisce con uno specifico metallo separandolo ad ogni passaggio dal minerale iniziale. Per ottenere metalli sufficientemente puri è necessario effettuare più cicli di raffinazione. L’intero processo richiede tempo ed energia ed è poco efficiente: una parte dei metalli viene persa e capita sia necessario scegliere di sacrificare un metallo per estrarne un altro. Una difficoltà aggiuntiva è data dalla diversa concentrazione presente in ogni deposito, che rende sia le operazioni di arricchimento sia quelle di raffinazione poco standardizzabili. Ogni miniera richiede investimenti in strumenti specifici e tempo per parametrizzare correttamente tutti i processi. Per avere un ordine di grandezza del lavoro richiesto all’industria estrattiva si può prendere come esempio la miniera di Zandkopsdrift in Sudafrica, un deposito di terre gestita dalla Frontier Rare Earth.

15La compagnia prevede di estrarre 20 milioni di tonnellate di minerale grezzo, che per questo sito a concentrazione medio bassa corrisponderebbe a 620 mila tonnellate di terre rare. Sono poi da tenere in conto le perdite introdotte dalla lavorazione: 10% di minerale nell’estrazione, 24% nel processo di concentrazione e infine un 10-12% nel processo di raffinazione. La quantità di materiale che la compagnia si aspetta di estrarre dal sito si aggira quindi intorno alle 375 mila tonnellate.

Impatto ambientale e condizioni di lavoro

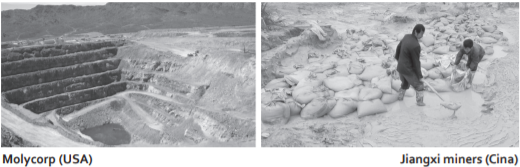

Tutte le attività minerarie hanno un notevole impatto ambientale, comportando spesso trasformazioni permanenti del territorio. L’industria estrattiva delle terre rare aggiunge a questo anche l’inquinamento causato dai processi di raffinazione. Secondo un rapporto cinese[1] il sito di Bayan Obo nella Mongolia Interna, da decenni il più importante a livello mondiale nella produzione di terre rare, ha generato per ogni tonnellata di metalli estratta 63 mila metri cubi di acido solforico e acido fluoridrico, 200 metri cubi di acque reflue contaminate con acidi e 1,4 tonnellate di rifiuti industriali radioattivi. Gli effetti si possono vedere sugli abitanti dei villaggi vicini, colpiti da malattie alla pelle, problemi respiratori e precoce perdita dei denti. L’attività della Molycorp nella miniera di Mountain Pass in California, principale fonte di terre rare del XX secolo, ha danneggiato duramente l’ecosistema e le comunità limitrofe.

Le numerose perdite del sistema di smaltimento avrebbero sversato nel deserto circostante migliaia di litri di acque contenenti sostanze tossiche e radioattive. Proprio la radioattività è un altro dei problemi da affrontare.

Le numerose perdite del sistema di smaltimento avrebbero sversato nel deserto circostante migliaia di litri di acque contenenti sostanze tossiche e radioattive. Proprio la radioattività è un altro dei problemi da affrontare.

Tutti i minerali grezzi sfruttati commercialmente per l’estrazione di terre rare contengono tra gli elementi da eliminare come scarto torio o uranio che sono naturalmente radioattivi. L’industria mineraria ha da sempre comportato pericoli e sfruttamento per i lavoratori. L’estrazione delle terre rare non fa certo eccezione ed anzi aggiunge ai rischi dell’estrazione quelli comportati dai processi di raffinazione, che richiedono l’utilizzo di solventi organici, alte pressioni e temperature, oltre al trattamento di sostanze radioattive. Capita inoltre che queste attività avvengano nella completa illegalità, fuori da qualsiasi norma e rispetto dei diritti. Nella provincia cinese dello Jiangxi il clima tropicale ha eroso i depositi minerali nelle argille che circondano il territorio. Questi terreni hanno una concentrazione relativamente bassa di terre rare, ma sono facili da lavorare per ottenere piccole quantità di metalli: è sufficiente scavare, trattare e raffinare il materiale con acidi e solventi. Una condizione ideale per la nascita di miniere abusive in cui sono spesso impiegati gli stessi contadini locali in cerca di ricchezza, una sorta di caccia all’oro del XXI secolo[2].

Più green con più sfruttamento e inquinamento

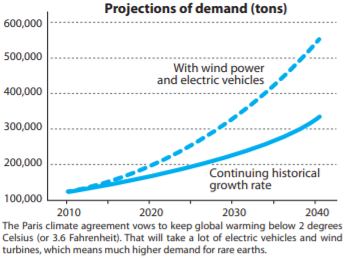

Molta della tecnologia alla base della transizione ecologica e digitale si basa sui metalli rari e tutti ne temono l’esplosione della domanda. Uno studio del MIT[3] ha calcolato, ad esempio, che la produzione di turbine e motori elettrici necessari al raggiungimento della neutralità carbonica provocherebbe un aumento del 2600% della richiesta di disprosio, metallo raro alla base dei supermagneti. Tutte le maggiori potenze stanno correndo ai ripari per assicurarsi il controllo della catena produttiva di questi elementi che, proprio in ragione delle problematiche descritte, a partire dagli anni 90’ è stata progressivamente delocalizzata nel continente asiatico, in particolare in Cina. Forse sarà possibile in futuro ottenere questi metalli con meno costi per l’uomo e l’ambiente, ma a breve termine, se vogliono sfuggire alla dipendenza dalla produzione cinese, i paesi occidentali saranno costretti a riportare nel giardino di casa i rischi finanziari, ambientali e sociali che comporta l’estrazione dei metalli rari. Il paradosso è evidente: la rivoluzione tecnologica annunciata per ottenere un mondo più green si basa su una crescita dello sfruttamento e dell’inquinamento per l’aumento di produzione delle terre rare.

[1] http://www.chinadaily.com.cn/bw/2009- 09/07/content_8660849.htm

[2] https://www.chinadaily.com.cn/ china/2011-03/24/content_12224049.htm

[3] https://news.mit.edu/2012/rare-earthalternative-energy-0409

CONSULENZA: ETà DELL’ORO PER CHI?

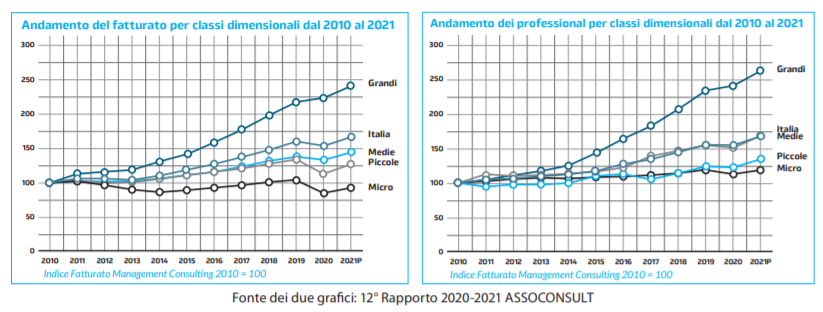

Nell’ultimo decennio il settore della Consulenza ha vissuto quella che alcuni hanno definito una vera e propria Età dell’Oro. L’annuale rapporto dell’associazione di imprese del settore, Assoconsult, ci aiuta a capire lo stato e l’andamento di questo mercato. Le imprese che operano nella Consulenza in Italia sono 24.000, ma quelle con più di 50 addetti sono 35 e rappresentano il 38% dei circa 50.000 dipendenti e il 60% del fatturato, che ammonta a quasi 5 Miliardi di euro. Sono i risultati di queste grandi aziende che trainano quindi il settore, colpito in maniera molto differenziata dall’anno pandemico. Da un lato le grandi società di consulenza hanno continuato a crescere anche nel periodo della pandemia, con un +3,5% nel 2020; dall’altro le piccole e le micro-società di consulenza sono invece calate in media tra il 15% e il 20%. La tendenza dei capitali a concentrarsi in imprese di sempre maggiori dimensioni si impone dunque anche in questo settore. Nonostante i miti in voga delle piccole start-up, fondate e guidate da pochi soci con intuizioni geniali, il successo di questo mercato poggia su aziende che concentrano migliaia di salariati. Dopo l’impatto della pandemia nel 2020, nel 2021 il settore è cresciuto sia per fatturato che per numero di dipendenti; le prime stime relative al 2022 arrivano addirittura a prevedere un +10% annuo su questi indicatori, grazie in particolare alle risorse del PNRR destinate alla digitalizzazione. Questi risultati, sommati negli anni, hanno portato le grandi aziende della Consulenza ad incrementare il proprio fatturato del 150% in un decennio, con una dinamica finanche maggiore se si guarda all’aumento del numero di addetti nello stesso periodo: +170%. L’aumento così marcato dei dipendenti è ancora più sorprendente considerando l’alto tasso di turnover che caratterizza questo settore, con le aziende che vengono spesso viste come prima esperienza per i giovani e in cui la permanenza media è di 3 o 4 anni. Nel solo 2020 le assunzioni hanno rappresentato il 20% degli organici delle grandi imprese di Consulenza e le uscite il 13%, con un saldo quindi nettamente positivo. I consulenti in Italia offrono servizi a ogni tipo di impresa, ma in particolare operano per quasi il 60% per grandi gruppi dell’industria e del settore bancario-assicurativo, seguiti da Pubblica Amministrazione e imprese dell’energia e telecomunicazioni. Questi lavoratori sono quindi protagonisti del funzionamento dei settori più importanti del tessuto economico e produttivo italiano, e in effetti una giornata di lavoro di quello che viene definito un professional di una grande azienda di Consulenza viene pagata dal committente mediamente 900 euro. Il professional però è un lavoratore salariato e la RAL media annua nel settore ammonta a meno di 35.000 euro: vale a dire che di quei 900 euro, ne arrivano netti in busta paga meno di 100. Questa distanza fa riflettere ancora di più se si considera che un consulente per lavorare ha bisogno sostanzialmente di un computer e della propria formazione, quindi un investimento di capitale fisso irrisorio. I costi per le aziende, poi, sono stati ulteriormente abbattuti, negli ultimi due anni, grazie al ricorso allo Smart Working. Ecco quindi che ci domandiamo: per chi questi anni hanno rappresentato l’età dell’oro? La figura del Consulente nel corso del tempo si è sempre più allontanata da quella del professionista, magari a partita IVA, che poteva individualmente contrattare tariffe con le aziende clienti e ricevere compensi di alto livello. Oggi i consulenti sono un esercito sempre più numeroso di salariati qualificati, ingegneri e tecnici concentrati in colossi da migliaia di addetti, fondamentali per il funzionamento di interi settori produttivi, e che quindi avrebbero le potenzialità e le condizioni per rivendicare più salario e condizioni di lavoro migliori. Per farlo, occorre prendere coscienza della classe cui si appartiene e esercitare un’azione collettiva e sindacale, facendo pesare il proprio numero. È questo uno degli obiettivi dei colleghi del Coordinamento che lavorano nel settore, reso ancora più urgente dall’aumento dell’inflazione che erode sempre di più il potere d’acquisto dei nostri salari.

EMISSION TRADING SYSTEM: IL MERCATO EUROPERO DELLA CO2

La questione energetica è entrata stabilmente nel dibattito pubblico. L’aumento dei prezzi dell’energia si trasmette inevitabilmente a tutte le filiere della produzione e genera un’inattesa inflazione che preoccupa le Banche Centrali. Il Sole 24 Ore (3 febbraio) rileva che una così forte impennata dei prezzi non si vedeva da 26 anni: la crescita su base annua è stimata quasi al 5%. È urgente un’azione del sindacato per tutelare il potere d’acquisto dei salari, che diminuisce mese dopo mese. L’Europa, vista la sua forte dipendenza dalle importazioni energetiche, è l’epicentro dello shock dei prezzi. Il SIPRI, in un interessante report “Russia-Ucraina: Gas, chi rischia di più?”, fa notare che a “metanizzare” l’Europa ci pensò la crisi petrolifera del 1973 e la presa di coscienza che i maggiori paesi europei stavano diventando sempre più dipendenti dall’OPEC, il cartello di paesi esportatori di petrolio. “Oggi i paesi dell’Ue27 consumano il quadruplo del gas che consumavano nel 1970, mentre la produzione europea è passata da soddisfare il 36% della domanda nel 1980, all’attuale 13%. Insomma: da una dipendenza a un’altra”. Una maggiore dipendenza dal gas si è tradotta in una dipendenza energetica dalla EMISSION TRADING SYSTEM: il mercato europeo della CO2 Russia (oggi fornisce circa il 50% del fabbisogno europeo) anche se in parte si è cercato di differenziare le fonti rivolgendosi ad altri paesi [vedi figura] come Norvegia, Algeria o Libia e si è puntato sul gas naturale liquefatto (GNL) oggi ai massimi livelli. Nel prezzo della bolletta, dunque, ci sono anche le addizionali legate alle instabilità politiche dei vari attori in gioco e alla lotta di potenza che vede proprio lo scontro Russia-Ucraina al centro. Tra i fattori che concorrono a determinare l’attuale fase, c’è un altro elemento, forse meno noto, che tuttavia ha un peso molto importante: il prezzo delle emissioni di CO2. Sostanzialmente le forme in cui può essere assegnato un prezzo alle emissioni inquinanti in generale e a quelle di CO2 di cui discutiamo sono due: il sistema detto di command-and-control cioè la tassazione diretta delle emissioni, la cosiddetta carbon tax; il sistema di cup-and-trade, cioè la creazione di un mercato delle emissioni. Ambedue le forme avrebbero il fine di limitare le emissioni di CO2 rendendo sempre più costoso l’uso di fonti fossili e spingendo a investire in fonti alternative o in sistemi di produzione a basso impatto di CO2.

Il sistema EU ETS

Nel 2005 la UE ha dato il via alla fase 1 del proprio mercato delle emissioni denominato EU Emission Trading System (EU ETS). Da allora il sistema EU ETS è passato attraverso altre due fasi approdando alla quarta nel 2021 e dando forma al più grande mercato di scambio di quote di emissioni del mondo che rappresenta il 90% delle emissioni a livello globale. Il concetto su cui si basa il sistema EU ETS è quello di fissare una quota massima di emissioni di CO2 e assegnare a ciascun partecipante al mercato un certo numero di quote (tramite assegnazioni gratuite oppure tramite aste). Queste quote corrispondono all’effettiva possibilità di emettere quantitativi prestabiliti (una quota corrisponde a 1 tonnellata di CO2 ). Infine richiedere la restituzione dopo un anno delle quote utilizzate corrispondenti appunto a emissioni reali di CO2. Lo sforamento delle quote assegnate, cioè l’emissione di una quantità maggiore delle quote in possesso, comporta pesanti sanzioni. Il sistema EU ETS obbliga tutta una serie di soggetti emettitori di CO2 a partecipare al mercato EU ETS. Questi soggetti sono essenzialmente grandi installazioni industriali ad esempio nei settori della produzione di acciaio, cemento, petrolchimica, carta, i produttori di energia elettrica e il sistema dell’aviazione civile. Il mercato delle emissioni nasce da due fattori: il primo, come detto, è che le quote disponibili sono limitate; il secondo è che i soggetti che partecipano al mercato possono scambiarsi tramite compravendita quote di emissione.

Le industrie che in un anno emettono più quote di quante ne abbiano a disposizione, possono comperare quote da altri partecipanti al mercato della CO2. Per esempio da soggetti virtuosi che hanno cioè emesso meno CO2 di quanto programmato o semplicemente in possesso di maggiori crediti perché acquistati in eccesso durante le aste. L’obiettivo teorico di favorire gli investimenti in forme di produzione a sempre minor impatto di CO2 è ottenuto diminuendo ogni anno le quote complessive disponibili. Un mercato sempre più ristretto determina un aumento dei costi e le industrie sono spinte verso sistemi a sempre minor produzione di CO2. Nelle prime due fasi del sistema EU ETS, fino al 2013, le quote di emissione erano assegnate gratu itamente. Dalla terza fase in avanti, una porzione sempre più ampia di quote è assegnata tramite aste. Negli anni successivi al 2013 le quote complessive sono state abbassate linearmente dell’1,74% all’anno.

Le industrie che in un anno emettono più quote di quante ne abbiano a disposizione, possono comperare quote da altri partecipanti al mercato della CO2. Per esempio da soggetti virtuosi che hanno cioè emesso meno CO2 di quanto programmato o semplicemente in possesso di maggiori crediti perché acquistati in eccesso durante le aste. L’obiettivo teorico di favorire gli investimenti in forme di produzione a sempre minor impatto di CO2 è ottenuto diminuendo ogni anno le quote complessive disponibili. Un mercato sempre più ristretto determina un aumento dei costi e le industrie sono spinte verso sistemi a sempre minor produzione di CO2. Nelle prime due fasi del sistema EU ETS, fino al 2013, le quote di emissione erano assegnate gratu itamente. Dalla terza fase in avanti, una porzione sempre più ampia di quote è assegnata tramite aste. Negli anni successivi al 2013 le quote complessive sono state abbassate linearmente dell’1,74% all’anno.

L’andamento dei prezzi

Dal 1° gennaio del 2021 il prezzo di scambio della CO2 è passato da 33 Euro/tonn al record storico di 94,6 Euro/tonn dei primi di febbraio di quest’anno. Già nel corso del 2020 il prezzo di scambio della CO2 sul mercato EU ETS era aumentato del 45%. I fattori che hanno determinato questo balzo così veloce sono sostanzialmente tre: la già citata diminuzione del numero di quote che ha ridotto il mercato; la nuova strategia di decarbonizzazione proposta dalla Commissione Europea nel 2021 denominata “Fit-for-55”; infine l’ingresso inevitabile di soggetti speculatori nel mercato EU ETS.

Fit-for-55

Il 14 luglio 2021 la Commissione Europea ha approvato il pacchetto “Fit-for-55”, un complesso di norme che ha l’obiettivo di accelerare il processo di decarbonizzazione in Europa. “Fit-for-55” contiene molte norme che stanno già avendo effetti sui prezzi della CO2 e quindi sul complesso dei prezzi dell’energia in Europa. La proposta della Commissione, infatti, prevede di arrivare nel 2030 al taglio del 55% della intera produzione di CO2 rispetto ai livelli del 1990. Tra le vie per centrare questo obiettivo c’è una più forte riduzione annuale delle quote di CO2 disponibili sul mercato EU ETS. Tale decremento passerebbe al 4,2% annuo contro il 2,2% inizialmente previsto per la fase 4 di EU ETS (quella che va dal 2021 al 2030). Si prevede inoltre la creazione di una sorta di sistema di scambio di quote parallelo al sistema EU ETS per le emissioni del settore autotrasporti e riscaldamento. Infine il sistema EU ETS in vigore dovrebbe essere applicato anche al settore navale. Il sistema di assegnazione gratuito verrebbe gradualmente eliminato lasciando solo in vigore l’assegnazione a base d’asta a partire dal 2026. Il mercato EU ETS è già il più grande del mondo e le norme contenute in “Fit-for-55” lo estenderebbero ulteriormente. Questo sta già attirando numerose società non direttamente connesse alla produzione di CO2. Si tratta di società di trading che normalmente operano nei mercati delle materie prime e che stanno scoprendo quanto possa essere remunerativo commerciare in titoli di emissione di CO2. Nulla di nuovo. Dove c’è un mercato, c’è la speculazione. In questo caso sono le stesse regole del mercato EU ETS a permettere a chiunque abbia un account presso il “Registro dell’Unione”, il Data Base che incorpora tutti i dati su quote possedute, assegnazioni, transazioni, ecc. di accedere al mercato e compravendere quote. Il mercato delle emissioni di CO2 nella UE ha raggiunto nel 2020 il valore di 238 miliardi di euro (Il Sole 24 Ore 13/09/2021) e ha scambiato diritti di emissione per 10,3 miliardi di tonnellate di CO2. Secondo alcuni analisti potrebbe raggiungere la cifra incredibile di 22.000 miliardi di euro entro il 2030 e superare l’intero mercato degli idrocarburi (Wall Street Journal).

Una bolla speculativa?

È evidente che numeri come questi possano ingolosire i grandi fondi di investimento e i trader. Gli effetti sui prezzi dell’energia, che si stanno sperimentando soprattutto in Europa, sono anche frutto della spinta al rialzo dei prezzi della CO2 alimentati da una possibile bolla speculativa. Addirittura sono grandi società dell’Oil&Gas che si stanno attrezzando per entrare nel mercato della CO2. BP e Shell hanno già sviluppato importanti divisioni finanziarie che si occupano di trading di CO2. Il 10% delle attività finanziarie di puro trading di BP si concentra sulla compravendita di CO2 generando circa 100 milioni di dollari di ricavi (Milano Finanza 1/9/2021). Le prospettive del mercato della CO2 sono poi ulteriormente aumentate: anche la Cina, dopo una fase sperimentale iniziata nel 2013 che coinvolgeva solo quattro municipalità e due province (Guangdong e Hubei), ha dato il via a un proprio mercato ETS, per il momento limitato ai soli impianti termoelettrici alimentati a carbone e a gas.

Guerre tariffarie

Un problema che i decisori europei hanno già preso in considerazione nelle fasi precedenti dello EU ETS e che si ripropone con maggior forza per via del “Fit-for-55” è quello del carbon leakage, cioè lo spostamento di produzioni dalla UE verso paesi con regole sulle emissioni della CO2 meno stringenti e quindi con costi della CO2 nulli o più bassi. La proposta di “Fit-for-55” è quella di introdurre i cosiddetti border adjustement, cioè tariffe doganali per prodotti ecologicamente meno virtuosi rispetto a quelli realizzati con le regole europee. Tuttavia una politica tariffaria colorata di verde rimane una politica tariffaria e questo può essere un problema nei rapporti tra la UE e i suoi partner commerciali. I ministri di Brasile, Sud Africa, India e Cina in una dichiarazione congiunta dell’8 aprile 2021 hanno espresso grave preoccupazione per la politica climatica portata avanti da Bruxelles. Abbiamo già visto in altre occasioni come la leva ecologica è usata nel confronto economico e strategico. E abbiamo visto come la UE si pone al vertice di questa politica. Resta da vedere se la UE, che è oggettivamente potenza normativa mondiale, possa influire con la sua massa gravitazionale di potenza commerciale sulle decisioni politiche (in questo caso il carbon pricing) di altri paesi. Anche il mercato della CO2 entra nella contesa mondiale.

DALLA PANDEMIA ALLA RISTRUTTURAZIONE VERDE

L’ultimo bollettino internazionale della FIOM di Genova offre spunti di riflessione interessanti. Innanzitutto sono riportate alcune corrispondenze dal mondo. Una voce dalle miniere indonesiane, le richieste del sindacato metalmeccanico turco contro l’inflazione e la cronaca dall’India della seconda ondata Covid annunciata. Nasce una nuova rubrica, gilet rossi, introdotta per “cominciare ad affrontare le incognite della green transition. Nei prossimi anni il sindacato sarà strattonato da più parti. Da chi vuole frenare, allentare la transizione verde e, dall’altra parte, dai settori che sono interessati ad accelerarla. Gilet gialli e gilet verdi: rivestiranno lo scontro di interessi tra vincenti e perdenti della ristrutturazione energetica, una battaglia economica colossale che investe i gruppi e i settori chiave nelle nuove e nelle vecchie potenze, dall’Asia all’Europa, all’America, e tutte le stratificazioni sociali. Il sindacato dovrà lottare per difendere l’autonomia di classe dei lavoratori, anche solo per tenere la barra sul salario e sul posto di lavoro. Soprattutto, i nostri gilet non sono gialli e non sono verdi: sono rossi, come quelli dell’IG Metall.” Dal Coordinamento europeo dei Consigli di fabbrica della siderurgia segnaliamo le riflessioni che vengono dal Coordinatore della RSU Acciaierie d’Italia: “L’ingresso dello Stato è un passo indietro, non è un passo in avanti. Lo Stato entra per finanziare l’investimento e proteggere il piano ambientale. È una garanzia per Mittal, non per i lavoratori! Infatti, sulla cassa al 60% del salario, Mittal e lo Stato sono già d’accordo. Né la soluzione può essere il protezionismo. Il protezionismo protegge i profitti di Mittal, e non i nostri salari. Ormai l’esperienza lo ha dimostrato. La FIOM di Genova è orgogliosamente contraria al protezionismo: noi non accetteremo mai e poi mai di sostenere i dazi contro i lavoratori turchi.” “Sulla siderurgia ambientalmente sostenibile noi non abbiamo nulla in contrario. Con il gas, con l’idrogeno, con l’elio, ci possono anche mettere il borotalco. Ma non ci vengano a dire che è socialmente sostenibile. È sostenibile pensare a processi di ristrutturazione che dureranno dieci-quindici anni pagando gli operai e i tecnici al 60% del salario? A Brema Mittal ci mette il 20% in più, e arriva all’80-87%, mentre in Italia Acciaierie d’Italia fa quello che vuole e se ne frega della busta paga dei lavoratori. Invece i soldi ci sono: se ci sono per ristorare i ristoranti, se ci sono per cambiare la caldaia col 110%, se ci sono per soffiare l’idrogeno nell’altoforno, allora ci devono essere per i salari degli operai. Non dobbiamo essere noi a pagare per la pandemia, per la transizione, per la ripresa.”

L’ultimo bollettino internazionale della FIOM di Genova offre spunti di riflessione interessanti. Innanzitutto sono riportate alcune corrispondenze dal mondo. Una voce dalle miniere indonesiane, le richieste del sindacato metalmeccanico turco contro l’inflazione e la cronaca dall’India della seconda ondata Covid annunciata. Nasce una nuova rubrica, gilet rossi, introdotta per “cominciare ad affrontare le incognite della green transition. Nei prossimi anni il sindacato sarà strattonato da più parti. Da chi vuole frenare, allentare la transizione verde e, dall’altra parte, dai settori che sono interessati ad accelerarla. Gilet gialli e gilet verdi: rivestiranno lo scontro di interessi tra vincenti e perdenti della ristrutturazione energetica, una battaglia economica colossale che investe i gruppi e i settori chiave nelle nuove e nelle vecchie potenze, dall’Asia all’Europa, all’America, e tutte le stratificazioni sociali. Il sindacato dovrà lottare per difendere l’autonomia di classe dei lavoratori, anche solo per tenere la barra sul salario e sul posto di lavoro. Soprattutto, i nostri gilet non sono gialli e non sono verdi: sono rossi, come quelli dell’IG Metall.” Dal Coordinamento europeo dei Consigli di fabbrica della siderurgia segnaliamo le riflessioni che vengono dal Coordinatore della RSU Acciaierie d’Italia: “L’ingresso dello Stato è un passo indietro, non è un passo in avanti. Lo Stato entra per finanziare l’investimento e proteggere il piano ambientale. È una garanzia per Mittal, non per i lavoratori! Infatti, sulla cassa al 60% del salario, Mittal e lo Stato sono già d’accordo. Né la soluzione può essere il protezionismo. Il protezionismo protegge i profitti di Mittal, e non i nostri salari. Ormai l’esperienza lo ha dimostrato. La FIOM di Genova è orgogliosamente contraria al protezionismo: noi non accetteremo mai e poi mai di sostenere i dazi contro i lavoratori turchi.” “Sulla siderurgia ambientalmente sostenibile noi non abbiamo nulla in contrario. Con il gas, con l’idrogeno, con l’elio, ci possono anche mettere il borotalco. Ma non ci vengano a dire che è socialmente sostenibile. È sostenibile pensare a processi di ristrutturazione che dureranno dieci-quindici anni pagando gli operai e i tecnici al 60% del salario? A Brema Mittal ci mette il 20% in più, e arriva all’80-87%, mentre in Italia Acciaierie d’Italia fa quello che vuole e se ne frega della busta paga dei lavoratori. Invece i soldi ci sono: se ci sono per ristorare i ristoranti, se ci sono per cambiare la caldaia col 110%, se ci sono per soffiare l’idrogeno nell’altoforno, allora ci devono essere per i salari degli operai. Non dobbiamo essere noi a pagare per la pandemia, per la transizione, per la ripresa.”

Dalla Cooperazione Ingegneri e Tecnici FIOM Genova – IG Metall Wolsfburg il contributo del delegato della Leonardo verte sulla transizione all’auto elettrica. “Sarà un processo traumatico: ogni transizione industriale contemporaneamente distrugge e crea posti di lavoro: si ridurrà l’occupazione nella filiera della produzione del motore a combustione interna, ma aumenteranno le opportunità di lavoro nel settore del digitale e dell’elettrico. Quale sarà il bilancio? Verranno colpiti in particolare i salariati con più di 45 anni, che avranno difficoltà a riqualificarsi o a cambiare residenza. Né l’informatico trentenne sarà esente dall’incertezza.” Istruttivo tra gli altri l’intervento sul contratto dei metalmeccanici tedeschi nel segno della salvaguardia dell’occupazione. La prima cosa da sottolineare è che il contratto è stato firmato un mese dopo il contratto dei metalmeccanici in Italia, ma a differenza di quello italiano, che scade nel 2024, quello tedesco scade a settembre di quest’anno. Una durata più breve molto opportuna visto che l’incremento del costo della vita rende necessario ricontrattare prima possibile gli aumenti in busta paga. Inoltre viene introdotta, per le aziende che si trovano in crisi, la possibilità di ridurre l’orario di lavoro. “La settimana lavorativa di quattro giorni potrebbe salvare i posti di lavoro minacciati dalla crisi e dai processi di trasformazione. Lavorando di meno si possono condividere quei lavori che tendono a ridursi.” Da ultimo segnaliamo la riflessione del delegato della RSU Hitachi Rail STS: “Alla luce del susseguirsi temporale delle due trattative [rinnovo del CCNL in Italia e in Germania] viene da domandarsi perché lavoratori della stessa categoria industriale, italiani, tedeschi o di qualsiasi altro Stato europeo, non lottino uniti a livello europeo su obiettivi comuni.” “È del tutto evidente la necessità di operare con maggiore forza e determinazione nella direzione di un coinvolgimento e organizzazione dei lavoratori per la difesa del salario e delle condizioni di lavoro e siamo sempre più convinti della necessità di un reale sindacato europeo che possa coordinare le lotte di difesa a livello continentale.”

I commenti sono chiusi.