Si apre effettivamente una mobilitazione “verde” che significa: battaglia industriale nella ristrutturazione energetica, lotta sulla produttività, scontro di potenza e soprattutto un nuovo gigantesco ciclo di investimenti finanziari schierati in una guerra mondiale di capitali.

Viene sancito che per abbattere la CO2 serve un cambio di passo nell’innovazione tecnologica e nella transizione elettrica e digitale, che richiede una dimensione di investimenti senza precedenti.

SOMMARIO

| Titolo | pag. |

| L’epoca “verde” dei TRILLION INVESTMENT | 1 |

| Cosa sono le terre rare | 2-3 |

| Airbus dei semiconduttori | 4-5 |

| I grandi progetti nel campo dell’energia | 6 |

| Coordinamento Europeo dei Consigli di fabbrica della Siderurgia | 7 |

| Salari: un confronto europeo | 8 |

L’epoca “verde” dei TRILLION INVESTMENT

I primi due “grandi “ vertici in presenza dopo la pandemia, il G20 di Roma e la COP26 di Glasgow, hanno avuto il clima al centro della discussione. Che l’attività umana nella società capitalistica inquini terra, mare e aria è un’ovvietà per un modo di produzione che bada solamente al profitto immediato, che sfrutta tutto senza scrupoli, a partire dalla forza lavoro umana. Sarebbe interessante valutare, oltre alla causa antropica, quali sono e che peso hanno altri fattori sull’innalzamento della temperatura del pianeta guardando alle scale temporali geologiche e ai processi astronomici o discutere dei modelli matematici usati per stimare l’andamento della temperatura. Ma oramai, anche secondo il G20, per salvare il pianeta occorre agire solo sulla emissione della CO2 in modo da contenere l’innalzamento della temperatura a 1,5°C per il secolo. Questa è la scelta dei capi di Stato, che però varano contemporaneamente piani di riarmo a colpi di missili ipersonici, portaerei, caccia bombardieri, droni e carri armati. Pensare che gli stessi governi e le stesse istituzioni internazionali che non riescono a prevedere i prezzi delle materie prime il giorno dopo, che faticano a risolvere gli ingorghi nelle catene di fornitura mondiali, che lasciano miliardi di uomini nel mondo senza vaccini o che maltrattano i migranti alle frontiere, siano in grado di regolare come un termostato la temperatura del pianeta per “salvarlo” è una enormità che dovrebbe far, come minimo, pensare più criticamente. La vera posta in gioco è altro.

Si apre effettivamente una mobilitazione “verde” che significa: battaglia industriale nella ristrutturazione energetica, lotta sulla produttività, scontro di potenza e soprattutto un nuovo gigantesco ciclo di investimenti finanziari schierati in una guerra mondiale di capitali. Viene sancito che per abbattere la CO2 serve un cambio di passo nell’innovazione tecnologica e nella transizione elettrica e digitale, che richiede una dimensione di investimenti senza precedenti. «Non c’è stato niente di così grande nel passato dell’umanità e non ce la fanno gli Stati da soli. Non è un caso che si parli di “trillion investment”, in inglese significa mille miliardi», così Roberto Cingolani ministro della transizione ecologica nella conferenza stampa alla COP26. La Commissione europea valuta in 650 miliardi all’anno fino al 2030 il fabbisogno aggiuntivo per gli investimenti legati alla transizione elettrica e digitale. Una dimensione notevole che equivale ad un Recovery fund all’anno per un decennio. Il Sole 24 ore del 3 novembre titola «Clima. Un bazooka da 5 mila miliardi di dollari», ovvero 5 trilioni di green bond da emettere entro il 2025 per arginare la crisi climatica. La prima a emettere green bond è stata la Bei nel 2007, poi un’accelerazione a livello globale c’è stata nel 2015 con la stipula degli accordi di Parigi (alla COP21); ora siamo a quota 1,4 trilioni, circa l’1% del mercato obbligazionario totale, ma sono destinati a crescere esponenzialmente. Nel 2020 ammontano a 35 mila miliardi di dollari gli investimenti globali totali “sostenibili”, come riporta la Global Sustainable Investment Alliance (Gsia): si tratta di un rialzo del 15% rispetto al 2018 e del 55% rispetto al 2016. Lo scontro è anche per definire quali sono le fonti green. In Europa si deve decidere la tassonomia in una partita tra la Francia capofila dei paesi che propendono per inserire il nucleare contro i paesi capitanati dalla Germania che spingono per il gas.

Nel frattempo si moltiplicano le iniziative di investimento. Il superfondo della Global Energy Alliance vuole arrivare rapidamente a 100 miliardi. Al progetto aderiscono l’Italia, con una prima tranche da 10 milioni, i governi di Regno Unito, Danimarca e le più importanti fondazioni filantropiche, come la Rockefeller, la Bezos Earth Fund, l’IKEA Foundation, oltre alla Banca Mondiale, la BEI, l’African Development Bank Group ed altri. Ancora, Mark Carney l’ex governatore della Banca d’Inghilterra, guiderà la Glasgow Financial Alliance for Net Zero. Una coalizione di 450 aziende private più fondi pensione, fondi d’investimento e banche del calibro di HSBC, BlackRock, Morgan Stanley e Santander che mettono sul piatto assets da 130 mila miliardi di dollari. Tutti convertiti al “verde” con in mano il blocchetto degli assegni… Esiste poi un altro lato. L’utilizzo della paura per l’apocalisse ambientale al fine di contrastare e condizionare soprattutto la Cina ma anche le nuove potenze emergenti limitandone la produzione da fonti fossili. La carbon tax alle frontiere o l’accordo sui dazi tra USA e UE contro l’acciaio “sporco” cinese sono emblematici. La ristrutturazione che si prepara comporterà inevitabilmente anche squilibri sociali e occupazionali. Questi riguarderanno per forza anche ingegneri e tecnici che sono al centro delle trasformazioni tecnologiche. Per i lavoratori, dunque, è fondamentale comprendere con una visione autonoma i processi in corso al fine di indirizzare assieme le proprie energie. Rafforzare la coalizione per rivendicare la difesa del salario, del posto e delle condizioni di lavoro sono gli obiettivi che si prefigge il Coordinamento.

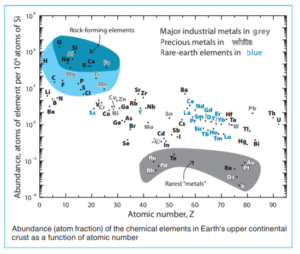

Cosa sono le terre rare

Due terzi degli elementi della tavola periodica sono metalli o metalloidi, ma solo un sottoinsieme fa parte di quelli che da secoli vengono estratti, lavorati e commerciati dall’uomo. Tra questi troviamo sia i metalli molto diffusi nella crosta terrestre, come ferro, rame, zinco, ed altri milioni di volte meno diffusi, come oro e argento o platino, considerati appunto preziosi. Il resto dei metalli sono tradizionalmente indicati come minori non tanto perché meno abbondanti, ma in quanto storicamente prodotti e scambiati in volumi decisamente più ridotti rispetto a quelli classici. Tuttavia, l’accelerazione nello sviluppo tecnico scientifico degli ultimi secoli ha portato all’introduzione di nuove tecnologie che ne richiedono l’impiego. Ad esempio, le scoperte nel campo della fissione atomica hanno reso l’uranio strategico a partire dalla seconda metà del secolo scorso, mentre negli anni recenti è esplosa la domanda di litio dato il suo impiego nelle batterie, componente fondamentale di dispositivi mobili e veicoli elettrici. Lo sviluppo dell’industria moderna inoltre ha reso interessante sfruttare le particolari caratteristiche di 17 elementi della tavola periodica che rientrano nella categoria delle “terre rare”.

Definizione Terre rare

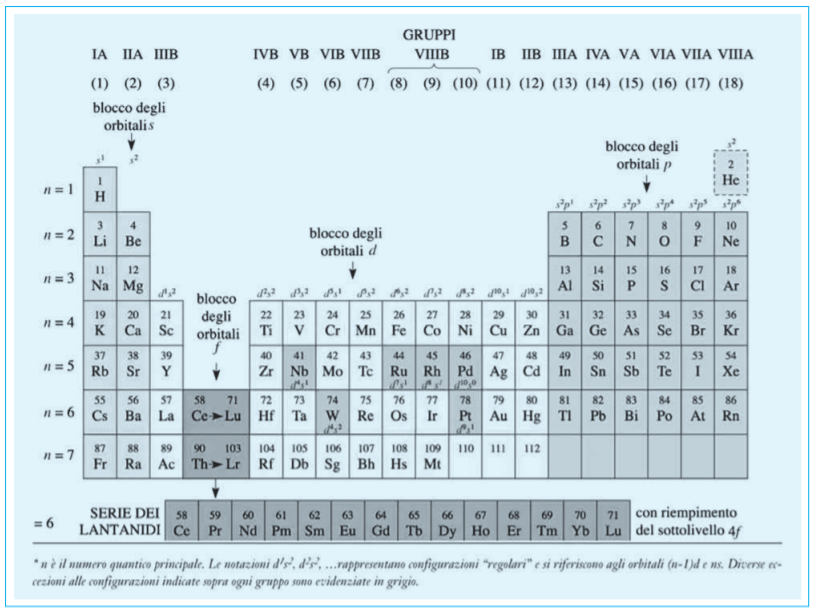

Nella sua dizione ufficiale la categoria delle “Terre rare” comprende due elementi del gruppo tre, Scandio (SC) e Ittrio (Y), oltre ai 15 elementi che nella tavola periodica vanno dal Lantanio (La) al Lutezio (Lu), detti lantanoidi. L’aggettivo “rare” si deve più a ragioni storiche che ad un effettiva rarità di questi metalli. Il Cerio è il venticinquesimo elemento più comune nella crosta terrestre, ed anche l’elemento più raro, il Lutezio, è più abbondante di Oro e Argento. L’unica eccezione è il Promezio: non essendo stabile non esiste affatto in natura ma può solo essere prodotto artificialmente. I Lantanoidi presentano tutti un comportamento chimico simile, essendo tutti generalmente trivalenti nonostante un numero atomico differente fra loro (si va dal 57 del Lantanio al 71 del Lutezio). Scandio e Ittrio hanno numeri atomici più piccoli, ma condividono alcune peculiarità chimiche e hanno ragione di essere inclusi nella categoria in quanto si trovano negli stessi depositi minerari dei lantanoidi. Proprio la particolare struttura atomica, che è alla base di questa omogeneità chimica, dona ad ogni terra rara delle proprietà estremamente peculiari sfruttabili dall’industria e dalla scienza.

Struttura dei lantanoidi

I lantanoidi occupano i posti nella tavola periodica appartenenti al blocco f: sono quindi dei metalli a transizione interna. Ogni elemento di questo blocco riempie progressivamente il penultimo orbitale 4f. Quindi i lantanoidi si differenziano tra loro solo per il numero di elettroni crescente in questo orbitale interno che, assumendo per ogni elemento una diversa configurazione, ne determina particolari caratteristiche fisiche. La struttura delle orbite esterne resta però uguale, con tre elettroni di valenza, rendendo questi metalli altamente reattivi e difficilmente isolabili. Gli elettroni spaiati con spin nella stessa direzione generano un campo magnetico: avendo un alto numero di elettroni spaiati nell’orbitale 4f gli elementi dal Cerio (Ce) al Tulio (Tm) possono generare forti campi magnetici. Il Neodimio (Nd), ad esempio, può contenere 18 volte l’energia magnetica di un magnete di ossido di ferro dello stesso volume. Questo elemento, in lega con Ferro o Cobalto al fine di mante nere le proprietà anche magnetiche a temperatura ambiente, è alla base dei supermagneti che si possono trovare in utensili per la casa, turbine eoliche, motori elettrici, hard disk e sistemi di guida di aerei e missili. La particolare configurazione dell’orbita 4f permette alle terre rare di avere anche particolari caratteristiche catalitiche, cioè di fungere da acceleratrici di processi chimici. Ad esempio l’ossido di Cerio (CeO2 ) cattura e cede facilmente l’atomo di ossigeno e viene usato nelle marmitte catalitiche per favorire la reazione che trasforma monossido di carbonio tossico prodotto dal motore in anidride carbonica. Si trovano terre rare anche negli anodi delle batterie al nichel, in particolare sotto forma di mischmetal: una miscela contenente Cerio (Ce), Lantanio (La), Neodimio (Nd), Praseodimio (Pr) dal costo relativamente basso in quanto non necessità di separare i singoli metalli. La presenza di terre rare offre una maggiore densità energetica, ma anche l’abilità di mantenere capacità anche dopo molti cicli di ricarica. Ci sono poi le proprietà luminescenti di alcuni materiali che emettono luce se stimolati elettromagneticamente. Sono per questo utilizzate le terre rare nei diodi ad emissione luminosa (LED), ma sono anche alla base della tecnologia che ha permesso i primi schermi a colori (Europio (Eu). Fibre dopate con Erbio (Er) amplificano il segnale luminoso nelle fibre ottiche consentendo il trasporto di grandi volumi di dati su lunghe distanze: anche le terre rare rientrano nel lato materiale della “nuvola” di internet.

Terre rare e autonomia strategica

La catena produttiva delle terre rare è una sfida di portata globale. Questi elementi sono per natura difficili da isolare e rendono il processo di estrazione e raffinazione costoso, inquinante e pericoloso. Per questa ragione a partire dagli anni ‘90 i paesi occidentali hanno progressivamente abbandonato la produzione diretta di terre rare, preferendo basarsi sulle importazioni provenienti dai paesi in via di sviluppo. La Cina, al contrario, ha investito su questa industria per trasferire sul proprio territorio la catena produttiva. Oggi il gigante asiatico risponde al 98% della domanda europea e al 90% di quella globale, disponendo quindi di un’arma geopolitica notevole in un contesto di crescenti frizioni. Secondo Reuters, l’UE starebbe lavorando ad un piano per innescare la crescita dell’industria europea di magneti permanenti. Anche gli Stati Uniti ragionano su un reshoring nella produzione delle terre rare. Ridurre la dipendenza dalla Cina in questo settore strategico e quindi creare una supply chain slegata dal colosso asiatico è una necessità per l’autonomia strategica delle altre potenze.

Airbus dei semiconduttori

“Mentre la richiesta mondiale [di chip] è esplosa, la fetta europea dell’intera catena del valore, dalla progettazione alla capacità di produzione, si è ridotta. Dipendiamo dai chip più all’avanguardia fabbricati in Asia. Non è solamente una questione di competitività. È anche una questione di sovranità tecnologica. Quindi poniamo la nostra massima attenzione su questo tema”. Le parole del Presidente della Commissione Europea Ursula von der Leyen per annunciare lo European Chip Act, a settembre di quest’anno, evidenziano l’importanza strategica che il settore dei semiconduttori sta avendo e avrà in futuro. Negli ultimi decenni è cambiato il peso delle potenze nella produzione mondiale dei chip. Se fino al 2000 USA ed Europa detenevano il 43% delle fab a livello mondiale, oggi gli USA arrivano al 12% e l’Europa nemmeno al 10. Giappone, Sud Corea, Taiwan e Cina sono passati nel frattempo dal 52 al 72%, con la Cina che da sola è balzata dall’1 al 14%.

In altre occasioni abbiamo ribadito come oggi la capacità di ottenere componenti elettronici al di sotto del nodo tecnologico dei 7nm sia appannaggio di due soli paesi nel mondo: la Corea del Sud con Samsung e Taiwan con TSMC; quest’ultimo gruppo è anche il primo produttore mondiale di chip. AIRBUS dei semiconduttori: tra progetti europei e intrusione gruppi esteri Questo scenario sta spingendo le potenze verso una “sovranità tecnologica” nella produzione dei semiconduttori: gli Stati Uniti stanzieranno 50 miliardi di dollari per lo sviluppo di 10 nuove fab, mentre l’Unione Europea si pone come obiettivo il raddoppio della propria produzione interna, dall’attuale 10% al 20% rispetto a quella globale. Sempre la von der Leyen ha specificato che “la spesa per il digitale nel Next Generation EU sforerà addirittura l’obiettivo del 20% del totale delle somme stanziate”. Le ricette sono la creazione di network per collegare centri di ricerca (per l’Europa il CEA/LETI francese, il belga IMEC ed il tedesco Fraunhofer) con università e aziende già operanti nel settore e il ricorso di finanziamenti pubblici e privati per rendere più conveniente la realizzazione di poli manufatturieri e di sviluppo. L’obiettivo è anche quello di costituire un campione europeo per la produzione dei semiconduttori, come avvenuto con la creazione di Airbus per la costruzione di aerei.

Sarebbe il terzo tentativo di sviluppare un grande gruppo marcatamente europeo in un settore ritenuto strategico: poco più di un anno fa, infatti, si è iniziato a lavorare per una “Airbus delle batterie”, per poter dipendere meno dalla Cina nel settore dell’auto elettrica. I finanziamenti di Bruxelles sono appetibili a tutti gli attori presenti nel mercato mondiale: ecco quindi la taiwanese TSMC che, oltre a installare diverse fab negli USA con un investimento proprio di circa 35 miliardi di dollari, ha ribadito la propria intenzione anche di insediarsi in Europa, nella “Saxony valley” dove sono concentrate diverse aziende che servono il mercato dei chip per l’auto moderna e per la sua elettrificazione. Nemmeno Intel rimane ferma: il gruppo ha annunciato un investimento da 95 miliardi di dollari in 10 anni per due stabilimenti in Europa, oltre all’avvio di un nuovo impianto per chip dell’auto in Irlanda, dove da anni ha una presenza storica (4.000 addetti sui totali 110 mila). Il tentativo dell’UE di mantenere un vantaggio tecnologico sulla Cina (e gli USA) è, oltre che molto costoso, anche incerto: da un lato si tratta di convincere le aziende di semiconduttori europee, in lotta tra loro, a collaborare per competere su tecnologie costose e già presidiate da multinazionali di enormi dimensioni; dall’altro di aprire la porta alle stesse multinazionali estere interessate ai “terreni di caccia” delle imprese del Vecchio Continente. È la tipica dialettica di unità e scissione nel mondo capitalista globalizzato. Come spesso accade, la sfida non si limita al solo terreno economico. Recentemente Eric Schmidt (ex CEO di Google) e Bob Work (ex vicesegretario alla Difesa) hanno dichiarato, riferendosi alla taiwanese TSMC, che “il fatto che la grande maggioranza di chip di ultima generazione sia prodotta in una fabbrica a sole 110 miglia del nostro principale competitore strategico [la Cina] deve indurci a una rivalutazione sulla sicurezza delle nostre forniture”. I recenti venti di guerra attorno all’area dell’Indo-Pacifico possono essere visti anche in quest’ottica.

I grandi progetti nel campo dell’energia

Il dibattito sulla questione energetica e sulla transizione verso una produzione a zero emissioni spesso si limita alle preoccupazioni sui prezzi al consumo e, talvolta, alzandone il livello, discute delle implicazioni economiche generali e delle relazioni tra Stati. In realtà il mercato mondiale dell’energia è fatto di investimenti colossali, di tecnologia, di ricerca, di alta ingegneria, di costruzione di infrastrutture gigantesche a cui lavorano con la loro intelligenza e fatica milioni di lavoratori salariati di tutte le stratificazioni professionali. Ci sembra utile fare una breve ricognizione di alcuni dei maggiori progetti che in questo momento si stanno realizzando in tutto il mondo per mostrare la loro complessità, il grado di organizzazione necessario alla loro realizzazione e, in ultima analisi, come tali progetti possano essere realizzati solo per mezzo di un altissimo grado di socializzazione degli apparati produttivi.

Baihetan Hydropower Project

Sul fiume Jinsha, un affluente dello Yangtze, nel Sud-Ovest della Cina, si sta realizzando la centrale idroelettrica di Baihetan, la seconda più grande centrale idroelettrica del mondo, dopo quella delle Tre Gole realizzata sempre in Cina. Il costo complessivo dell’opera si aggira inI GRANDI PROGETTI NEL CAMPO DELL’ENERGIA: intelligenza e lavoro di milioni di salariati torno ai 34 miliardi di dollari e, una volta completata, avrà una potenza elettrica installata pari a 16 GW. Da sola rappresenta il 15% dell’intera potenza elettrica installata in Italia. L’elemento più impressionante della centrale è certamente la diga, una diga a doppia curvatura le cui misure sono eccezionali: 277 metri in altezza; una lunghezza alla cresta, cioè nella parte più alta di 827 metri; uno spessore alla cresta di 13 metri; uno spessore alla base di ben 72 metri. Per la realizzazione sono stati usati 8 milioni di metri cubi di cemento. Sebbene la diga in sé rappresenti l’opera più evidente della centrale, essa detiene anche altri record. L’energia elettrica sarà generata da 16 turbine idrauliche (tipo Francis) da 1 GW di potenza ciascuna. Si tratta delle turbine idrauliche e dei generatori associati più grandi del mondo costruite dalle compagnie cinesi Dongfang Electric Machinery e Harbin Electric Machinery Factory. Ciascuna turbina ha un diametro di 16 metri e il gruppo turbina-generatore ha un peso di 8.000 tonnellate. In un articolo del 29 giugno scorso, il Global Times, quotidiano del PCC di lingua inglese, celebra la capacità tecnologica dell’industria cinese proprio facendo riferimento alla centrale di Baihetan. Ed elenca altri record di quest’opera. Le 16 gigantesche turbine di cui dicevamo sopra sono alloggiate all’interno di due stazioni elettriche scavate sotto la montagna. Ognuna di esse ha una lunghezza di 438 metri (più di 4 campi da calcio) e un’altezza di 88 metri (pari a un grattacielo di 25 piani). Questo ha implicato lo scavo di 25 milioni di metri cubi di roccia, un volume pari a 10 volte la piramide di Cheope. La lunghezza totale dei tunnel per la generazione elettrica e per il controllo del livello del bacino idrico è pari a 217 km. Secondo il quotidiano del PCC, mentre per la costruzione della diga delle Tre Gole la Cina aveva dovuto far ricorso anche alla tecnologia occidentale, questa nuova centrale è tutta opera dell’industria cinese. Anzi, ormai, secondo il Global Times, la Cina si pone all’avanguardia della tecnologia idroelettrica. Un’altra arma da mettere in parata da parte del Dragone nel confronto a tutto campo con l’Occidente.

Hollanse Kust Zuid

La produzione da fonti rinnovabili dovrebbe essere il cuore dell’impalcatura energetica di un mondo decarbonizzato. In effetti la costruzione di centrali eoliche o solari si intensifica in tutto il mondo e in particolare in Europa che vuole porsi all’avaniniziata la costruzione del parco eolico offshore più grande del mondo. Hollandse Kust Zuid, questo il suo nome, avrà una potenza installata di 1,5 GW. Il parco occuperà un’area marina di 225 km2 . Il problema della densità di potenza, cioè della potenza installata per unità di superficie, è uno dei maggiori delle attuali rinnovabili. La stessa potenza di 1,5 GW generata con un impianto convenzionale fossile (gas o carbone) occuperebbe poco più di 2 km2 . Il consumo di suolo eccessivo e l’impatto sul paesaggio, contestato da molte organizzazioni ambientaliste, spingono dunque alla realizzazione di impianti in mare che tuttavia hanno costi molto più elevati. Il parco eolico di Hollandse Kust Zuid dovrebbe costare 1,5 miliardi di euro ed è una impresa tecnologica altamente complessa. Le autorità olandesi avevano imposto una serie di vincoli per concedere i permessi per la realizzazione del progetto. Il numero massimo di pale eoliche non avrebbe dovuto superare il numero di 252 e l’altezza massima di ciascuna turbina non avrebbe dovuto eccedere i 251 metri (quasi l’altezza della torre Eiffel) con una potenza minima per ciascuna turbina eolica di 6 MW. Il progetto presentato da Vattenfal, gruppo elettrico svedese e Basf, gigante tedesco della chimica, soddisfa e supera tutti i requisiti imposti dalle autorità. Le turbine eoliche saranno 140 per una potenza di 11 MW ciascuna. Questo è permesso grazie all’impiego delle nuove turbine Siemens-Gamesa SH 10.0-193 che rappresentano, al momento, l’avanguardia della tecnologia eolica. Ciascuna pala del rotore della nuova turbina è lunga 94 metri. Questo comporta un diametro complessivo del rotore pari a 193 metri. È interessante notare come le attività di installazione offshore dei rotori e di tutte le infrastrutture ausiliarie, incluse le platee di fondazione, sfruttano le tecnologie sviluppate dall’industria petrolifera delle piattaforme offshore. Non a caso la società designata per l’installazione è la Subsea 7, una delle maggiori del mondo nel campo delle installazioni petrolifere offshore. Le tecnologie rinnovabili si fanno le ossa sfruttando al meglio le competenze accumulate da decenni di sviluppo di tecnologie nei settori “sporchi” delle fonti fossili. Le imprese in questi settori diventano sempre più audaci e sviluppano nuove competenze e campioni industriali che si sfidano sui mercati mondiali.

North Stream Pipeline

I lavori di raddoppio del gasdotto North Stream che collega direttamente Russia e Germania attraverso il mar Baltico sono terminati a metà settembre. La via del gas diretta tra Russia e Germania è stata spesso al centro delle cronache e delle considerazioni di analisti e politici. Basti ricordare che i lavori del raddoppio del gasdotto erano stati fermati per via delle sanzioni che gli USA avevano imposto a tutte le società che avrebbero partecipato alla realizzazione dell’opera. Tuttavia, a prescindere dalle considerazioni politiche e strategiche resta il fatto che il gasdotto in sé è un’opera eccezionale di ingegneria. Si tratta del gasdotto offshore più lungo del mondo (circo 1.200 km) e la somma di North Stream 1 e 2 permetterà il trasporto di 110 miliardi di metri cubi di gas all’anno. Ognuno dei due gasdotti 1 e 2 è composto da due linee, per cui il North Stream nel complesso è formato da 4 linee. Ogni linea ha un diametro di 1,2 metri costruita con acciaio ad alto snervamento capace di resistere a una pressione interna di 220 bar equivalente alla pressione che si ha a 2.200 metri di profondità. I soli studi per determinare il tracciato delle linee sui fondali sono costati 100 milioni di euro e 250.000 ore di lavoro di tecnici, ingegneri, geofisici ecc. che hanno alla fine delimitato un corridoio ottimale di soli 180 metri sull’intera larghezza del mar Baltico. L’organizzazione delle attività di approvvigionamento, stoccaggio, trasporto in tempi stabiliti di tutto il materiale necessario alla realizzazione dell’opera è stata una sfida alle teorie del management scientifico sviluppate nel corso degli ultimi decenni. Si trattava di coordinare, per ciascuna fase del progetto, la produzione e la logistica di 200.000 tubi da tre siti produttivi diversi, il trasporto verso la fabbrica dove sarebbe stato applicato il rivestimento esterno in cemento e minerale di ferro (che garantisce la stabilità sul fondale marino) e il trasporto verso le navi posatubi nel mezzo del mar Baltico anche durante i duri mesi dell’inverno nordeuropeo. North Stream 1 ha avuto un costo complessivo, per la sola parte offshore, di 8,8 miliardi di dollari, e altrettanti il North Stream 2, realizzato a distanza di 10 anni. Il peso dei tubi per la realizzazione delle 4 linee è pari a circa 5 milioni di tonnellate di acciaio, a cui si devono aggiungere 4,8 milioni di tonnellate di cemento, materiale inerte e minerale di ferro che costituiscono il rivestimento esterno. La posa delle linee è stata realizzata dalle navi Saipem Castoro 6 e 10 oltre che dalla nave Solitaire della società Allseas per il North Stream 1 e dalla Allseas Solitaire per quasi tutto il tratto del North Stream 2. L’intero progetto North Stream 1 è stato possibile con 23,5 milioni di ore di lavoro e quasi altrettanti per il North Stream 2. Lavoro sociale coordinato di ingegneri, tecnici, operai di tutte le parti del mondo. Fa riflettere il fatto che un’opera così importante, frutto della cooperazione di migliaia di lavoratori di tutto il mondo possa diventare oggetto di tensioni e dispute politiche che contraddicono proprio il concetto di lavoro socializzato.

coordinamento Europeo dei Consigli di fabbrica della Siderurgia

Nel 2017 è nato il Coordinamento europeo dei consigli di fabbrica della siderurgia, che raccoglie lavoratori italiani, tedeschi, belgi e francesi. Abbiamo già documentato i vari incontri che si sono tenuti in questi anni e le pubblicazioni congiunte del Coordinamento. Anche la siderurgia è massicciamente coinvolta dalla ristrutturazione elettrica e digitale in corso. ArcelorMittal Europe annuncia di voler ridurre del 30% le emissioni di CO2 per arrivare a emissioni zero entro il 2050, utilizzando nuove tecnologie. In Germania, Mittal punta alla produzione con elettrolisi dell’idrogeno “verde” per l’acciaieria e alla costruzione di impianti di riduzione diretta del minerale di ferro (DRI). In Belgio utilizza gas di scarico dell’altoforno di Gent per produrre bioetanolo. Un impianto simile è in progettazione a Fos-sur-Mer (Francia), con iniezione di idrogeno nell’altoforno, prodotto da elettrolisi alimentata da energie “rinnovabili”. In Spagna, Mittal gestisce 7 stabilimenti con oltre 8.000 dipendenti; il più importante insediamento è nelle Asturie, con 4.900 dipendenti diretti e 2.000 come indotto per 5 milioni di tonnellate di capacità. Quest’estate, Mittal e il governo spagnolo hanno annunciato l’accordo preliminare per un investimento da un miliardo di euro, reso possibile anche grazie ai fondi europei, necessari per “decarbonizzare” gli impianti siderurgici di Gijon e di Aviles, nel Nord della Spagna. Secondo i 3 rappresentanti spagnoli delle CCOO, intervenuti a Genova, non è ancora chiaro il piano industriale né le fonti di finanziamento e nemmeno i tempi. La Fiom di Genova sostiene che Taranto dovrebbe essere già nella lista di questi interventi ma non è ancora stato presentato il piano industriale. I lavoratori dell’ex ILVA sono ancora costretti a lottare contro una ristrutturazione arretrata pagata dai lavoratori con la cassa integrazione, cioè con il proprio salario. Il comportamento della multinazionale in Italia e Spagna accomuna i lavoratori nella preoccupazione verso il proprio futuro. L’incontro tra i delegati di FIOM Genova e Comisiones Obreras ha definito un percorso di collaborazione e prodotto il comunicato che alleghiamo. Un passo ulteriore nella prospettiva di un sindacato europeo.

COMUNICATO CONGIUNTO

Il 9 ottobre, presso la Camera del Lavoro di Genova, si sono riuniti i rappresentanti della FIOM, delle Comisiones Obreras Industria e dei Consigli di Fabbrica dell’ex ILVA di Genova e di ArcelorMittal delle Asturie. I compagni delle Comisiones Obreras Industria hanno illustrato le incognite occupazionali derivanti dalle prospettive di investimento “green” nei loro impianti. Si è proceduto al confronto delle rispettive esperienze nella ristrutturazione europea della siderurgia. La transizione energetica investe tutti i maggiori impianti siderurgici europei e richiede un maggiore coordinamento sindacale, a partire dai Consigli di Fabbrica direttamente eletti e vicini ai lavoratori. In questa luce, i Consigli di Fabbrica asturiani aderiranno al Coordinamento europeo dei Consigli di Fabbrica della Siderurgia. La chiave per affrontare questi processi giganteschi di ristrutturazione europea è l’unità di classe dei metalmeccanici, indipendentemente dal paese di origine, nella prospettiva del sindacato europeo. I Consigli di Fabbrica degli impianti maggiori, nei principali paesi, possono far sentire forte la voce dei lavoratori, partendo dalla difesa del salario, del posto e delle condizioni di lavoro, per trasmettere le loro istanze nelle strutture sindacali nazionali ed europee.

Salari: un confronto europeo

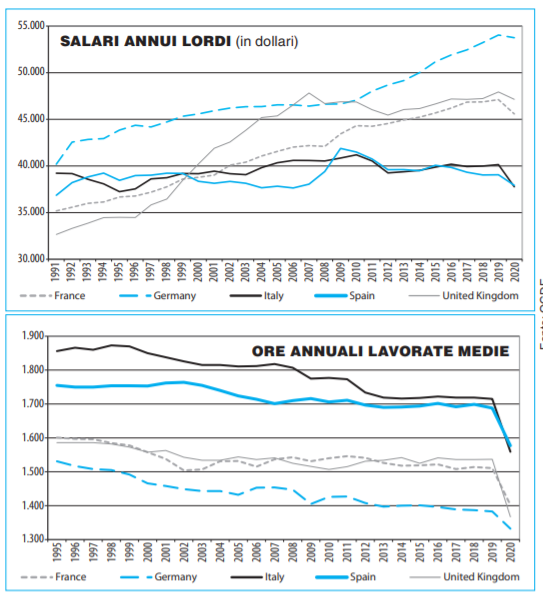

L’OCDE rende disponibile un’ampia statistica dei principali paesi industrializzati. Come appare evidente dal grafico che riportiamo, l’effetto della crisi pandemica sui salari è stato consistente anche se, in parte, attutito dalle misure di sostegno al reddito presenti nei vari paesi. Ma in Italia il problema è precedente. Negli ultimi 30 anni il salario medio addirittura cala del 2,9%, mentre cresce significativamente in Francia e Germania aumentando il divario con i livelli italiani. Nel 2019 abbiamo per i tre paesi rispettivamente le retribuzioni annue lorde di 37,7 mila, 45,5 mila e 53,7 mila dollari. Sono diversi i fattori che incidono. Vanno considerati i cambiamenti intervenuti nella struttura della forza lavoro occupata. Secondo i dati Eurostat la distribuzione professionale dei lavoratori è divisa in 7 categorie. Nei due raggruppamenti più bassi per categorie professionali, l’Italia concentra il 34% degli occupati contro il 29% dell’eurozona. Nei due più alti, il rapporto si ribalta, l’Italia ha il 14,8% di occupati contro quasi il 25% dell’eurozona. Ciò ovviamente incide sui salari, ma rappresenta anche uno specchio della qualità del sistema produttivo ed educativo. Ad esempio, sull’istruzione si ha in Italia il 12,7% di laureati e il 16% di diplomati in meno. Inoltre negli anni è fortemente aumentata la quota di contratti a tempo determinato (al 90% la forma di primo impiego) che riguarda oggi 3 milioni di addetti. Ancora, incide il peso del part time, le cui retribuzioni sono di oltre il 10% in meno rispetto all’Eurozona.

L’OCDE rende disponibile un’ampia statistica dei principali paesi industrializzati. Come appare evidente dal grafico che riportiamo, l’effetto della crisi pandemica sui salari è stato consistente anche se, in parte, attutito dalle misure di sostegno al reddito presenti nei vari paesi. Ma in Italia il problema è precedente. Negli ultimi 30 anni il salario medio addirittura cala del 2,9%, mentre cresce significativamente in Francia e Germania aumentando il divario con i livelli italiani. Nel 2019 abbiamo per i tre paesi rispettivamente le retribuzioni annue lorde di 37,7 mila, 45,5 mila e 53,7 mila dollari. Sono diversi i fattori che incidono. Vanno considerati i cambiamenti intervenuti nella struttura della forza lavoro occupata. Secondo i dati Eurostat la distribuzione professionale dei lavoratori è divisa in 7 categorie. Nei due raggruppamenti più bassi per categorie professionali, l’Italia concentra il 34% degli occupati contro il 29% dell’eurozona. Nei due più alti, il rapporto si ribalta, l’Italia ha il 14,8% di occupati contro quasi il 25% dell’eurozona. Ciò ovviamente incide sui salari, ma rappresenta anche uno specchio della qualità del sistema produttivo ed educativo. Ad esempio, sull’istruzione si ha in Italia il 12,7% di laureati e il 16% di diplomati in meno. Inoltre negli anni è fortemente aumentata la quota di contratti a tempo determinato (al 90% la forma di primo impiego) che riguarda oggi 3 milioni di addetti. Ancora, incide il peso del part time, le cui retribuzioni sono di oltre il 10% in meno rispetto all’Eurozona.

Per di più con l’aggravante di essere per il 66,4% part time involontario contro una media del 24,7%. Si può inoltre aggiungere una differenza generazionale significativa per cui un over 50 guadagna in media il 20% in più di un under 30, o la disuguaglianza di ge nere con differenziale medio del 10% tra uomo e donna. (Fondazione Di Vittorio “Salari e occupazione in Italia”). Pesa poi anche la dimensione media delle aziende: infatti nelle imprese con meno di 9 dipendenti l’ora lavorata rende fino al 27% in meno di quelle con più di 250 lavoratori. Si possono comprendere, già da questi dati, alcune cause della bassa produttività italiana a confronto con altri paesi. Ma la produttività, a sua volta, è determinata da ulteriori fattori come introduzione di tecnologia, efficienza della burocrazia e delle infrastrutture, apertura dei mercati, ma soprattutto quantità e qualità degli investimenti. Le aziende anziché fare investimenti per aumentare la produttività hanno agito “risparmiando” sui salari per reggere la concorrenza. Se guardiamo le ore lavorate annue per addetto appare evidente che in Italia si lavora mediamente di più e si guadagna di meno (nel 2019 sono 1.715 ore in Italia mentre 1.383 in Germania e 1.511 in Francia). Quindi dal punto di vista del sindacato e della coalizione dei lavoratori il tema principale da porre è la riforma della contrattazione a tutti i livelli. Abbiamo preso la serie di dati a partire dai primi anni Novanta, non a caso.

L’accordo del luglio 1993 tra sindacati, imprenditori e governo, abolisce definitivamente la scala mobile, impone nuove linee alla cosiddetta politica dei redditi e fissa le regole della contrattazione definendo un modello articolato su due livelli: il contratto nazionale e quello integrativo aziendale o territoriale. Il “patto sociale” di allora, funzionale a far entrare l’Italia nell’euro, ha costretto una “moderazione” salariale vincolando le richieste dei contratti nazionali al tetto dell’inflazione programmata. Visto oggi a bilancio di 30 anni il risultato è inequivocabile: un netto peggioramento del potere di acquisto dei lavoratori. I contratti nazionali che dovevano rinnovare la parte economica ogni due anni sono stati “riformati” a tre o addirittura a quattro anni di durata, con la possibilità di introdurre sempre più deroghe. A questo va aggiunta la proliferazione dei contratti nazionali, oggi oltre 900, spesso con accordi sottoscritti a condizioni largamente peggiorative che incidono sull’andamento dei salari, basta vedere tutti i servizi affidati alle cooperative e appaltatori esterni. Per quanto riguarda la contrattazione integrativa aziendale, il primo limite è che di fatto coinvolge solo i lavoratori delle grandi imprese (e neanche in tutte), mentre per le piccole la contrattazione territoriale non è mai decollata. E comunque anche dove si contratta il premio a livello aziendale in gran parte è variabile che non si consolida e con una tendenza all’estensione del welfare aziendale con tutti i limiti che si conoscono. Nell’editoriale abbiamo messo in luce le dimensioni gigantesche degli investimenti in gioco nei prossimi anni. La ripresa in corso consente alle aziende di macinare profitti. L’inflazione sta montando. I lavoratori, il cosiddetto capitale umano, sono la componente chiave in tutti i processi e quindi devono rivendicare la loro parte. Il sindacato se non vuole finire nell’irrilevanza deve tornare ad essere un autorità salariale, mettendo mano alla contrattazione a tutti i livelli. Salario e orario non sono temi vecchi o superati, ma il cuore della contrattazione