Il documento BENCHMARKING 2018 redatto dall’ETUI, l’European Trade Union Institute, offre numerosi spunti di riflessione sul mercato del lavoro.

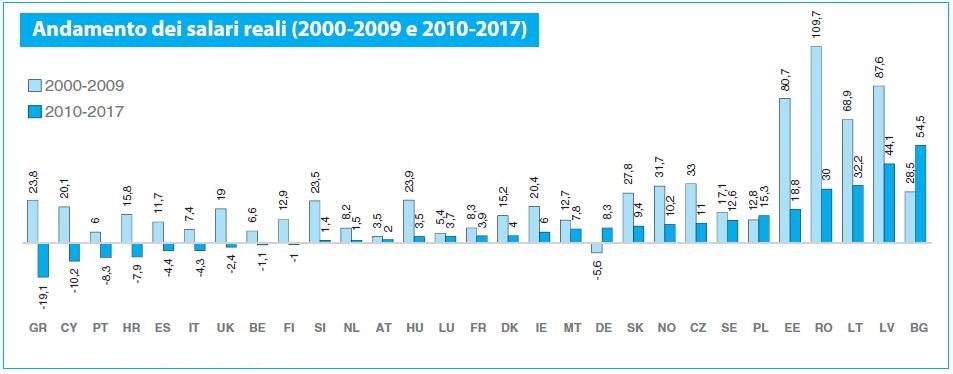

Riportiamo un grafico significativo sulla dinamica dei salari nei Paesi europei. Appare evidente l’andamento differenziato tra il periodo pre-crisi 2008 e quello successivo.

Dopo il 2010, infatti, si registra un generale rallentamento della crescita dei salari. Addirittura in 9 paesi (Italia compresa) la crescita è negativa ovvero le retribuzioni diminuiscono.

I fattori che hanno pesato su tali sviluppi, sono medesimi in tutta Europa.

SOMMARIO

| Titolo | pag. |

| Andamento demografico e salari | 1 |

| Intelligenza artificiale | 2-3 |

| L’ingegnere nella storia (parte IX) | 4-5 |

| Da Oil Company a Energy Company globali | 6-7 |

| Consulenza: crescita, profitti e prospettive | 7-8 |

ANDAMENTO DEMOGRAFICO E SALARI

In primis gli effetti della crisi del 2008 e le riforme del mercato del lavoro; in secondo luogo l’aumento della precarietà e dei part-time, nonostante l’occupazione complessiva abbia ripreso i livelli precedenti in termini assoluti; infine hanno influito anche un generalizzato calo della forza sindacale, misurabile in una diminuzione degli iscritti, ed una riduzione della copertura dei contratti nazionali.

In Italia, a tali fattori, va aggiunto il proliferare di contratti al ribasso, firmati da sindacati e associazioni datoriali con scarsa o nulla rappresentatività. Secondo il CNEL, i contratti nazionali depositati sono 888 con una crescita di oltre il 70% rispetto al 2010. Inoltre anche i contratti aziendali spesso faticano a mantenere i livelli acquisiti in precedenza e non ridistribuiscono affatto la ricchezza come da alcuni ipotizzato.

Riteniamo che i lavoratori e le loro organizzazioni sindacali debbano riportare al centro la richiesta di un effettivo incremento salariale, andando oltre la logica del mero recupero dell’inflazione.

Tale rivendicazione può far leva anche sulle implicazioni legate all’andamento demografico.

Il governatore della Banca d’Italia, nelle considerazioni finali della relazione annuale, ha citato le previsioni dell’Eurostat. Considerando lo scenario mediano nei prossimi 25 anni in Italia la popolazione di età compresa tra i 20 e i 64 anni diminuirà di 6 milioni nonostante l’ipotesi di un afflusso netto dall’estero di 4 milioni di persone in questa classe di età. Sottolineiamo: anche con l’ipotesi (molto più alta dei flussi attuali) di 4 milioni di migranti, il saldo sarà comunque negativo per 6 milioni di persone in età da lavoro! La ricetta proposta dal Governatore per contrastare la dinamica demografica consiste in aumenti decisi nella partecipazione al lavoro, incremento di produttività e allungamento dell’età pensionabile. I lavoratori sono avvisati.

Le trasformazioni tecnologiche e produttive, in corso in tutti i settori, determineranno un aumento della richiesta di giovani (italiani e immigrati) con le qualifiche adatte, quindi con alta scolarizzazione. Sempre di più si sta manifestando una difficoltà a trovare specialisti con determinate skills; professionalità che inevitabilmente verranno contese dalle imprese.

Il punto di vista dei lavoratori deve essere chiaro. Con scarse e deboli richieste salariali, per le aziende si prospetta un doppio vantaggio: ingresso di giovani più scolarizzati e meno pagati rispetto ai colleghi che andranno in pensione. Tuttavia esistono i margini per poter contrastare questa situazione. Il Sole 24 Ore dell’8 maggio riporta che il numero di lavoratori dipendenti il cui contratto è scaduto ammonta a più del 50% del totale. Si apre dunque una stagione di rinnovi contrattuali in cui il tema dell’aumento dei salari può giocare una parte centrale. Di fatto un modo concreto per riaffermare il ruolo del sindacato e sviluppare la necessità di coalizione tra i giovani tecnici e ingegneri di tutte le nazionalità.

Fonte: Benchmarking Working Europe 2018

IL LAVORO UMANO CHE RENDE INTELLIGENTI LE MACCHINE

Nel 1996 IBM creò un computer in grado di battere per la prima volta un super campione di scacchi. Sempre IBM nel 2011 ha raggiunto un altro traguardo nello sviluppo di intelligenze artificiali quando il suo super-computer Watson batté due campioni in Jeopardy!, un gioco a quiz di cultura generale. Nel 2016 è toccato a Google, con il software AlphaGo, battere uno dei più grandi giocatori di Go, intricato gioco di strategia da tavolo cinese.

Rimane sicuramente oggetto di dibattito se le vittorie in queste sfide dimostrino o meno che i calcolatori possano replicare e superare l’intelligenza umana. È un fatto che alcune soluzioni software in grado di imitare capacità intellettive umane siano entrate nella nostra vita di tutti i giorni.

Il riconoscimento audio del parlato, quello ottico dei caratteri, insieme al processamento del linguaggio naturale sono alla base di molti prodotti di largo consumo. Queste tecnologie, ormai considerate commodity del software, hanno permesso la creazione di dispositivi e servizi con cui è possibile interagire parlando e chattando quasi come se ci rivolgessimo ad una persona. Vanno un passo oltre, in questo senso, i sistemi che riconoscono nelle foto oggetti, persone o addirittura assistono i medici nella diagnosi per immagini.

Macchine che apprendono

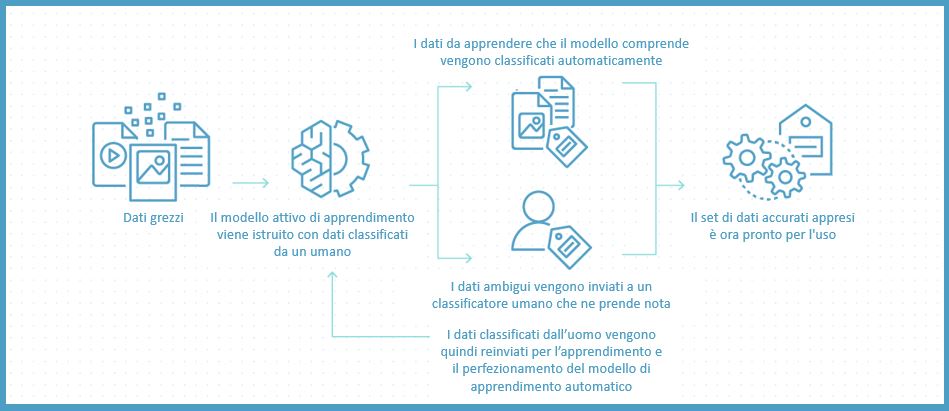

I primi risultati nello sviluppo di sistemi di intelligenza artificiale si ottennero con sistemi programmati per copiare metodi di ragionamento umani. Questi software potevano replicare anche bene lo specifico comportamento umano codificato dal loro creatore, ma non potevano mai essere in grado di imparare niente di nuovo dai propri errori. Proprio per replicare la straordinaria capacità di imparare che caratterizza l’essere umano, sono state studiate nuove soluzioni che cercano di introdurre nel software un apprendimento automatico [1]. Una delle strategie adottate per ottenere questo risultato è definita “apprendimento supervisionato”. Questo nuovo approccio prevede una prima fase in cui i programmatori calibrano algoritmi di approssimazione della soluzione con enormi quantità di dati già classificati. Durante questa prima fase, definita di apprendimento, l’algoritmo individua un modello nei dati forniti per essere in grado, in una fase successiva, di riconoscere modelli simili anche in dati nuovi. Proprio sfruttando queste nuove tecniche, è stato possibile offrire i servizi di riconoscimento delle immagini e del parlato citati prima.

Necessità di dati

Nonostante alcuni di questi algoritmi fossero già stati inventati anche più di 50 anni fa, solo la rivoluzione digitale avvenuta nel nuovo millennio ha permesso di avere la grande quantità di dati e la potenza di calcolo richiesti per sfruttarli. Il limite dell’apprendimento supervisionato è infatti la necessità di dati: gli algoritmi diventano capaci tanto quanto sono buoni i dati forniti in ingresso per il loro apprendimento.

Oltre ad essere molti, i dati devono essere correttamente classificati in modo che il software possa estrarne un modello corretto. Se i dati usati per l’addestramento sono distorti, altrettanto distorte saranno le previsioni effettuate nella seconda fase dall’algoritmo addestrato, che replicherà errori e pregiudizi introdotti nella classificazione fatta dagli umani.

Esemplare è il caso di Tay: il sistema creato da Microsoft per imparare stando in ascolto dei messaggi pubblicati sui social. Dopo 24 ore di esposizione a 94 mila tweet, probabilmente a causa di uno scherzo di cattivo gusto di alcuni utenti, il software ha imparato a produrre messaggi misogini e filo-nazisti [2].

Inoltre i computer sono bravi a rilevare variazioni in un infornata di dati passati in fase di apprendimento, ma sono scarsamente intelligenti nel valutare quali di queste variazioni siano rilevanti ai fini del problema in cui sono impiegati.

Ottenere e classificare dati

Mai nella storia, l’umanità ha prodotto e memorizzato tanti dati come ora. Tale crescita è una delle condizioni che ha permesso la creazione di tali nuove intelligenze artificiali. Nonostante ciò non è semplice produrre o procurarsi dati correttamente classificati e spesso questa fase del progetto è la più critica nella creazioni di nuove soluzioni.

Non stupisce che le grandi aziende dell’IT che si stanno spingendo più avanti nella sperimentazione di queste tecnologie, siano proprio quelle che sono in possesso di grandi moli di dati come Google e Facebook. Meglio ancora se già parzialmente classificati involontariamente dagli utenti stessi.

Per la stessa ragione, c’è chi sostiene che l’immenso volume dei dati prodotti dai numerosi utenti sempre connessi e la scarsa regolamentazione che norma il loro utilizzo, ponga le Big dell’IT cinesi in una posizione di vantaggio nello sviluppo di sistemi intelligenti [3].

Nel panorama di aziende che offrono servizi in cloud per lo sviluppo di sistemi intelligenti non può mancare anche Amazon. Con la sua piattaforma di servizi, oltre a fornire, come le altre, gli algoritmi, le risorse di memorizzazione e di calcolo per implementarli, si spinge ad offrire un servizio inedito.

“Amazon SageMaker Ground Truth consente di creare in modo rapido set di dati di addestramento estremamente accurati per il machine learning”, offrendo “una forza lavoro pubblica di oltre 500.000 etichettatori”. Se non bastasse è possibile ricorrere ai servizi di società di etichettatura professionali selezionate precedentemente da Amazon.

Gli algoritmi diventano sempre più intelligenti ma è innegabile che per ora il loro apprendistato richieda un volume notevole di lavoro umano.

Indubbiamente la capacità di apprendimento delle moderne tecnologie di intelligenza artificiale possono stupire, ma in molti ricordano che le capacità di apprendimento umano sono lungi dall’essere raggiunte. Nessuna delle soluzioni artificiali create ha la capacità di capire velocemente aspetti del mondo che hanno i bambini. Fin da piccoli gli uomini imparano un concetto dopo averne visti pochi esempi nella vita reale. C’è chi propone di ripartire proprio dallo studio dell’apprendimento nell’infanzia allo scopo di trarre spunti per nuovi algoritmi [4]. Molti esperimenti mostrano, infine, come anche gli algoritmi più potenti possono commettere errori impensabili per qualsiasi persona, abbagli che rendono inquietante pensare di affidarsi a queste soluzioni per attività come la guida autonoma. Dei ricercatori di New York hanno dimostrato ad esempio come fosse possibile inserire il proverbiale elefante nella immagine di una stanza senza che l’algoritmo di riconoscimento fosse in grado di riconoscerlo [5].

C’è chi ritiene che, piuttosto di immaginare computer in grado di sostituire le persone, sia meglio pensare ad un mondo in cui le capacità umane siano potenziate dall’uso di intelligenze artificiali.

Replicare l’intelligenza umana sembra una sfida ancora troppo grande, sicuramente l’approccio dell’apprendimento ha ottenuto dei risultati. In questa nuova gara scientifica gruppi economici e Stati stanno investendo molto, ma proprio la divisione tra aziende e nazioni rende difficile la raccolta, la standardizzazione e la condivisione dei dati, risorsa fondamentale per questo apprendimento.

[1] Vita 3.0, Max Tegmark

[2] Microsoft’s neo-Nazi sexbot was a great lesson for makers of AI assistants, Mit Technology Review 27/3/2018

[3] I padroni dell’Intelligenza artificiale, la sfida della Cina agli Usa, Affari E Finanza 3/12/2018

[4] A plan to advance AI by exploring the minds of children, Mit Technology Review 12/9/2019

[5] Machine Learning Confronts the Elephant in the Room, QuantaMagazine 20/9/2018

L’INGEGNERE NELLA STORIA

Parte IX: Il primo trust americano

Proseguiamo con gli articoli a carattere storico. L’intento, come abbiamo già esplicitato, è quello di fornire spunti di riflessione a proposito della “figura” e della collocazione sociale degli ingegneri nel corso dei secoli. Tappe utili anche per meglio comprendere la situazione attuale.

La conquista del West è un concetto entrato nell’immaginario degli Stati Uniti d’America per rappresentare la progressiva occupazione dei territori ad ovest del Mississippi durante il XIX secolo.

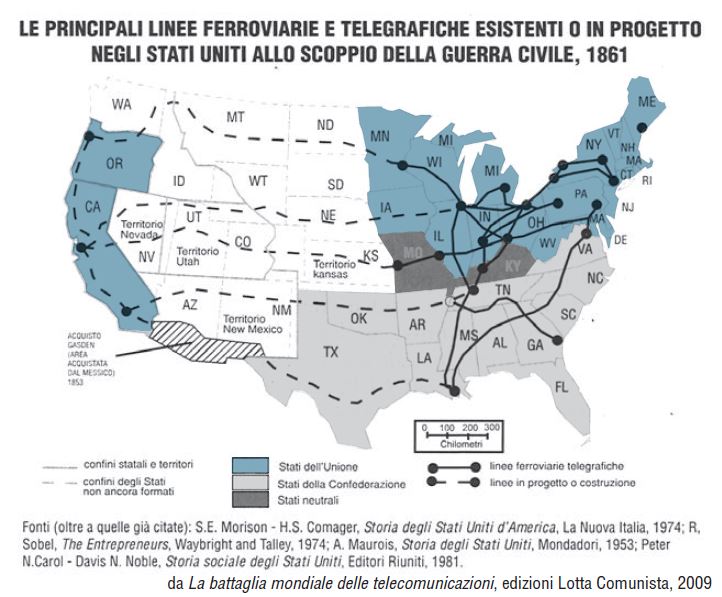

L’enorme sviluppo dei traffici interni, negli anni a cavallo del 1850, indusse le neonate aziende ferroviarie a capire l’importanza di disporre di linee telegrafiche per ordinare la successione dei convogli, resa caotica dall’esistenza di linee a binario unico. L’intreccio diverrà così stretto che le mansioni di agente ferroviario e telegrafico si sommeranno nella stessa persona e saranno svolte nello stesso edificio: la stazione ferroviaria.

Nel 1851 si potevano contare già 50 compagnie telegrafiche variamente intrecciate con le ferrovie, ma quella di Samuel F.B. Morse manteneva una posizione di relativo predominio, controllando i principali brevetti e l’unica linea di comunicazione diretta da New York a Chicago e a New Orleans.

Nello stesso anno però, contemporaneamente alla formazione della Morse-Bain Consolidated, alcuni imprenditori di Rochester formano la New York & Mississippi Valley Printing Telegraph, alla quale la Associated Press concede l’uso del telegrafo scrivente House.

Del gruppo faceva parte anche l’antico rivale di Morse, Henry O’Reilly, ma la figura predominante è ora Hiram Sibley, originario del Massachusetts ma finanziere e immobiliarista a Rochester.

La Western Union Telegraph

La carta vincente sarà giocata riuscendo a strappare Ezra Cornell dalla società Morse per associarlo alla New York & Mississippi.

Cornell, dopo la revoca della concessioni per l’Ovest a O’Reilly, aveva sviluppato una rete di compagnie telegrafiche sui grandi laghi, congiungendo Buffalo a Chicago e New York al lago Erie. Nell’impresa si era associato alle ferrovie Erie Railroad e Lake Shore Railroad, che percorrevano tracciati quasi identici alle sue linee. L’accordo tra Sibley e Cornell privò la Morse-Bain della linea diretta per Chicago e vanificò l’esclusiva nell’uso del brevetto di Morse.

Una spietata guerra dei prezzi e la minaccia di costruire linee concorrenti in accordo con le ferrovie costrinsero anche le superstiti linee ad arrendersi. La combinazione di diverse linee e la loro fusione porteranno nel 1856 alla formazione della WESTERN UNION TELEGRAPH, antenata dell’attuale compagnia americana. (La parola Western marca la consolidazione di varie linee telegrafiche in quello che divenne il punto più occidentale del sistema telegrafico statunitense).

La American Telegraph

Nel 1855 però un’altra concentrazione si era realizzata con la American Telegraph promossa da Cyrus Field e Peter Cooper, che avevano combinato alcune linee del New England e rilevato quelle della Associated Press, assieme ai diritti del brevetto House.

Interessati fortemente nel commercio con l’Europa si erano associati a Moses Taylor, capo della City Bank, principale banca del commercio dei metalli e degli armatori di New York, per stendere un cavo telegrafico transoceanico tra New York, New Foundland e Londra con l’apporto finanziario di capitali inglesi.

Contemporaneamente la American acquistò il brevetto del sofisticato telegrafo scrivente dell’emigrato inglese David E. Hughes e l’anno dopo si accordò con la Western Union per scambiarsi i brevetti e attaccare le restanti linee Morse, gestite da Amos Kendall e Francis O.J. Smith. L’alleanza tra la Western e la American, e soprattutto tra i gruppi che le sostenevano, fece capitolare la Morse-Bain Consolidated che in breve fu sconfitta e spartita tra le due società. Samuel Morse, dopo una breve collaborazione con l’impresa del cavo transatlantico, uscirà di scena dopo aver arricchito molti personaggi tranne se stesso. Un destino comune per molti scienziati e inventori dell’era capitalistica.

Nasce il primo trust americano

Dopo la combattuta concentrazione del decennio 1844-1854 le telecomunicazioni americane sono dominate dal monopolio tra la Western Union e la American Telegraph che stipuleranno un accordo di cartello per scambiarsi i brevetti, spartirsi le zone di influenza, fissare le tariffe e controllare l’informazione giornalistica. Nel 1860 però la Western rompe la clausola del cartello che stabiliva la costruzione comune di un telegrafo transcontinentale e inizia a stendere una linea attraverso le grandi pianure. La rottura è solo uno degli episodi della lotta economica e politica che porterà alla guerra civile americana.

È un esempio di come la concentrazione porta al monopolio, ma ciò non esclude che possa avvenire una nuova spartizione, non appena sia mutato il rapporto delle forze in conseguenza dell’ineguaglianza di sviluppo per effetto di guerre, di crack, ecc.

Tra il 1840 e il 1860, con enormi diversità tra regioni e Stati, la lunghezza delle ferrovie in America si decuplica, da 3.000 a 30.000 miglia circa, mentre il telegrafo supera le 50.000 miglia.

Ineguale sviluppo ferroviario e telegrafico

Il Nord-Est (New England e Middle Atlantic) arriva a 9.500 miglia di binari, quintuplicando l’estensione delle prime ferrovie e esprimendo i due principali gruppi telegrafici.

Il Sud nel suo complesso decuplica le ferrovie, ma le sue linee telegrafiche cadono nell’orbita dei colossi di New York e Rochester.

Gli Stati del Middle West e dei Grandi Laghi, partendo praticamente da zero, compiono invece un balzo significativo arrivando a 10.236 miglia di rotaie e unificando le proprie linee telegrafiche nella Wade Telegraph. Il salto è il risultato dello sviluppo economico.

L’agricoltura e la nascente industria della regione si legano così sempre di più alle banche e alle società dell’Est, dalle quali ricevono capitali e macchinari in cambio di prodotti agricoli e redditizie occasioni di investimento.

Il mutamento porterà alla rottura dell’unità di interessi nell’espansione territoriale che legava l’Ovest al Sud e che si esprimeva nel partito Democratico, creando le condizioni per la nascita del partito Repubblicano.

La lotta per la transcontinentale

La direttrice portante della precedente alleanza correva lungo l’arteria di trasporto fluviale del Mississippi. L’emergere della direttrice Ovest scompagina questa e altre eterogenee coalizioni scatenando, come era successo per i centri della Costa Atlantica, la concorrenza tra le principali città lungo il fiume e la ferrovia: Chicago, Saint Louis, Memphis e New Orleans.

Sono proposti vari itinerari di ferrovia. Le elezioni presidenziali del 1860 sanciscono l’alleanza tra l’Ovest e l’Est, salvo parte di New York, e la vittoria dei Repubblicani di Abramo Lincoln nel cui programma figurano sia la ferrovia che il telegrafo transcontinentale da Chicago. La linea della coalizione Lincoln è appoggiata da Stephen Douglas, senatore dell’Illinois e capo dei Democratici Nordisti che si staccano dai Secessionisti del Sud.

Douglas, avvocato della Illinois Central e artefice politico delle sue immense concessioni terriere e finanziarie statali, era anche l’estensore del disegno di legge Kansas Nebraska Act, che ammetteva la schiavitù nei territori occidentali per guadagnare l’assenso del Sud ad una linea ferroviaria transcontinentale da Chicago.

La Western Union entra in guerra

Anche Lincoln, come Douglas, era sul libro paga della Illinos Central come avvocato e lobbysta, ma era anche il legale della Chicago, Rock Islands e Pacific, ferrovia del finanziere del Massachusetts Thomas Durant, poi alla testa della Union Pacific.

La rottura del cartello telegrafico riflette lo scontro tra le direttrici ferroviarie: la Western propone una linea trascontinentale da Chicago mentre la American la vuole sudista da New Orleans.

La Western, capeggiata da Hiram Sibley e Ezra Cornell, si inserisce nella linea di Lincoln e Douglas e ottiene il contratto per la transcontinentale e un finanziamento di 40.000 dollari. Sibley organizza due separate compagnie che partendo da Omaha nel Nebraska e da S. Francisco uniranno i cavi telegrafici a Salt Lake City nello Utah, sullo stesso percorso poi seguito dalla Union e dalla Central Pacific Railroad.

La linea è terminata in pochi mesi e il primo messaggio reca l’adesione della California all’Unione, manifestata dal giudice dello Stato Stephen J. Field, fratello del Field del cavo transatlantico, e dal governatore Leland Stanford, grande azionista della Central Pacific e del telegrafo californiano.

Con la guerra di secessione americana le linee telegrafiche Nord-Sud sono recise colpendo soprattutto le American mentre Ason Stager, general manager della Western, dirige le comunicazioni militari del Nord e costruisce 15.000 miglia di linee, poi ottenute in dono dalla Western come ricompensa dei servigi resi. Il lievitare della domanda telegrafica militare e statale arricchirà gli azionisti della Western che vedranno più volte raddoppiare i profitti durante il conflitto e aumentare sette volte il valore nominale delle azioni.

Concentrazione della produzione, fusione del capitale bancario e industriale, nascita dei monopoli e spartizione dei mercati sono alcuni dei principali contrassegni dell’imperialismo fin dalle origini. Il mondo di oggi conferma in pieno questa dinamica.

DA OIL COMPANY A ENERGY COMPANY GLOBALI

Nel giro di pochi anni le grandi Oil Company occidentali (Shell, BP, Exxon etc) così come le grandi società statali come quelle mediorientali o russe (Aramco, Adnoc, Gazprom etc.) potrebbero dover mutare profondamente la loro natura pena forse la stessa sopravvivenza.

La ragione di tutto ciò risiede nella cosiddetta transizione energetica: elettrificazione dell’economia (inclusa l’auto elettrica), fonti rinnovabili, decarbonizzazione delle fonti energetiche per ridurre l’emissione di CO2.

La questione del surriscaldamento globale, vero o presunto tale, è impugnata nella lotta tra i grandi gruppi e tra gli Stati e ha effetti reali, di lungo periodo e molto sensibili.

Al pari dell’industria automobilistica, impegnata in un mutamento altrettanto epocale, sarà fondamentale per le grandi Oil Company l’adeguarsi alla velocità dei cambiamenti del mix energetico. Ma ovviamente il calcolo di questa velocità è un esercizio molto complesso e ogni azienda si posiziona in modo diverso in questa partita.

Il petrolio ancora decisivo

Le decisioni delle Oil Company avranno come base comune di partenza le proiezioni sul consumo di petrolio che, secondo tutti i report, vedono un picco nella prossima decade e poi un declino costante. Il report 2019 Energy & Carbon Summary di ExxonMobil considera due sviluppi: uno scenario “medio” che prevede un cambiamento del mix energetico graduale tale da mantenere l’aumento della temperatura media annuale nell’intorno dei 2°C al 2040 e uno scenario “hard” che consentirebbe di tenere l’aumento ben al di sotto di 2°C. Lo scenario hard implicherebbe un declino dei consumi a 53 milioni di barili al giorno (BPD). Lo stesso report evidenzia che, in assenza di investimenti, la produzione giornaliera di petrolio calerebbe a 17 milioni BPD nel 2040 a causa dell’esaurirsi dei pozzi attualmente in produzione. Quindi saranno comunque necessari ingenti investimenti nel settore Oil & Gas per mantenere i livelli di produzione anche nel quadro dello scenario “hard”. Tali investimenti oscillano tra i 13.000 e i 21.000 miliardi di dollari da qui al 2040. Le scelte delle grandi Oil Company necessariamente saranno condizionate da queste previsioni.

Al momento gli indirizzi sembrano, per la maggior parte dei casi, dettati dalla prudenza. Le grandi aziende statali mediorientali e russe sembrano poco interessate alla transizione energetica e non prevedono alcun cambio del loro modello di business.

Strategie anglosassoni…

Le Oil Company occidentali, soprattutto anglosassoni, come ExxonMobil, BP o Chevron stanno implementando una serie di passi per ridurre la loro impronta sulla emissione di gas serra mantenendo comunque il loro modello di business. I passi sono:

- lo spostamento graduale dalla produzione di petrolio alla produzione di gas del cui consumo si prevede una crescita costante e il cui impatto sui gas serra è del 70% più basso;

- ridurre o eliminare il cosiddetto flaring negli impianti produttivi, cioè la prassi di bruciare il gas in eccesso sempre presente durante i processi di lavorazione del petrolio;

- eliminare tutte le perdite di gas dagli impianti di produzione (gli idrocarburi gassosi hanno un effetto serra molte volte superiore a quello della CO2);

- espandere la produzione di biofuel che, in teoria ha un impatto zero (più realisticamente ridotto del 50% rispetto ai combustibili fossili) visto che la loro combustione rimette in atmosfera la CO2 assorbita dalle piante con la fotosintesi;

- investimenti nel carbon capture and storage (CCS) cioè la tecnologia che permette di catturare la CO2 prodotta dalla combustione e il suo immagazzinamento in depositi fossili (per esempio giacimenti esauriti).

…ed europee

Molto maggiore delle consorelle anglosassoni risulta l’impegno delle Oil Company europee nel campo delle rinnovabili. Dal 2016 le Major europee hanno fatto ben 148 acquisizioni di società e start up attive nel campo delle energie rinnovabili. Equinor, ex Statoil, ha annunciato di voler investire tra il 15% e il 20% del proprio budget in energie rinnovabili; Shell ha fatto parecchie acquisizioni come Sonnen, una società tedesca specializzata nella produzione di batterie; New Motion, una delle più grandi società europee di ricarica veicoli elettrici; Total ha acquisito il 23% dell’operatore di energie rinnovabili Eren e ha acquisito per 1 miliardo di dollari il costruttore di batterie Saft Group.

In certi casi l’ambizione è ancora più grande. Le Oil Company europee puntano a diventare Energy Company in senso lato ed espandere il loro perimetro alla produzione di energia elettrica e alla loro distribuzione entrando in diretta concorrenza con le utility tradizionali. Total per esempio punta a erodere la quota dell’80% detenuta da EDF in Francia nella produzione di energia elettrica; Shell ha dichiarato di puntare a diventare entro il 2030 il maggior produttore di energia elettrica del mondo (Financial Times 13/3/2019).

Al di là delle dichiarazioni ideologiche fatte ad uso di un’opinione pubblica più sensibile ai problemi ambientali, ad oggi, in ogni modo, la forza delle Oil Company è basata sulla produzione di petrolio, da far bruciare possibilmente lontano da casa propria. Equinor ha iniziato la produzione dal campo offshore di Sverdrup, il più grande campo europeo con una produzione giornaliera di 660.000 barili. Total conferma e rilancia i suoi investimenti nello Shale gas USA (EnergyPost settembre 2018). Shell precisa che la sua ambizione di primazia nel campo della produzione di energia elettrica avrà senso solo se potrà garantire un ritorno dell’investimento dell’8-12% (quello attuale del settore Oil & Gas).

L’incognita Cina

In questo scontro globale un attore determinante si trova in Asia. Dal 2000 al 2010 è stata la Cina a trainare i consumi globali di petrolio. Sarà ancora sicuramente la Cina a imprimere un balzo nei consumi di gas quando implementerà la sostituzione delle centrali a carbone con quelle a gas. Sarà sempre la Cina ad essere decisiva nell’elettrificazione dell’auto visto che la proiezione di vendite sul mercato cinese al 2030 è di 30-35 milioni di veicoli, pari o superiore alla somma del mercato americano ed europeo sommati.

Un mutamento così gigantesco non potrà non avere ripercussioni sui lavoratori. Le grandi Oil Company sono società ad alta specializzazione dei suoi impiegati. Basti per esempio un dato: ExxonMobil impiega nella sola divisione R&D 2.200 scienziati e 3.000 ingegneri.

Quindi saranno proprio queste fasce di lavoratori altamente specializzate ad essere colpite.

Avere coscienza di questi processi è il primo passo per non esserne travolti. Il secondo è rispondere con l’organizzazione, la coalizione di noi lavoratori.

CONSULENZA: CRESCITA, PROFITTI E PROSPETTIVE

In un mercato mondiale e nazionale sempre più complesso occorre essere a conoscenza dell’andamento globale ma anche dei singoli ambiti in cui si lavora. Uno specifico settore può avere dinamiche in controtendenza rispetto al quadro generale.

Il peso del Management Consulting

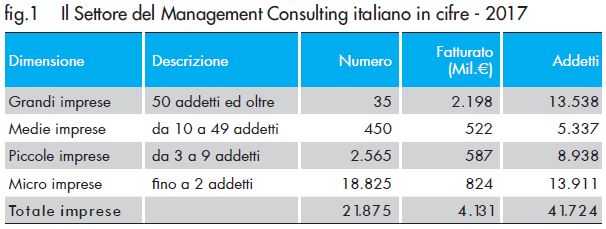

Un esempio di questo è il settore della consulenza in Italia. Il 9° rapporto annuale di Confindustria Assoconsult offre alcuni spunti di riflessione.

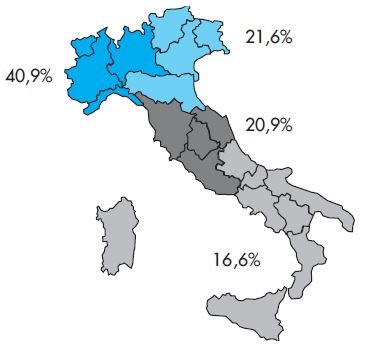

In Italia operano 21.875 società di consulenza, ma le prime 35 rappresentano il 53% del mercato e occupano il 32% dei 41.724 dipendenti totali. Il 40,9% di queste società è concentrato in Piemonte, Lombardia e Liguria:

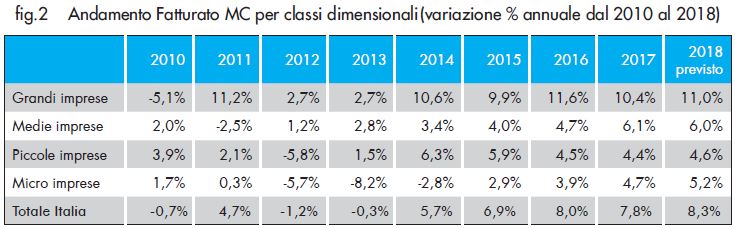

L’aumento del fatturato per questo settore è stato del 7,8% nel 2017 e dell’8.3% nel 2018. Se ci limitiamo a guardare le società più grandi, che fanno da traino e sono tutte presenti con molti dipendenti a Milano, la crescita è stata rispettivamente del 10.4% e dell’11%:

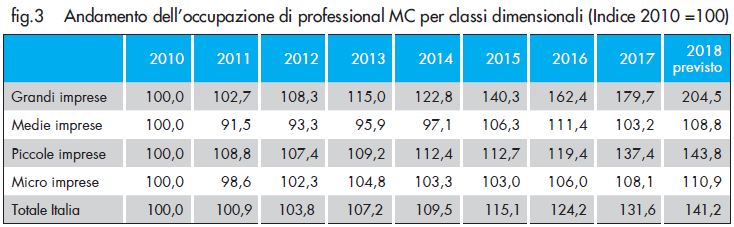

Sono numeri che mostrano un trend che nulla ha a che vedere con i dati macroeconomici italiani o europei, basti pensare che negli ultimi 4 anni, in Italia, il tasso medio di crescita del settore Management Consulting (MC) è stato del 7,4% mentre quello del PIL nazionale del 1,3%. L’occupazione MC è cresciuta del 5% annuo mentre il dato nazionale è una crescita dello 0,8%. Anche in questo caso le grandi società hanno una dinamica di crescita ancora più forte, fino ad aumentare i propri dipendenti del 13,8% nel solo 2018 e raddoppiare i propri addetti negli ultimi otto anni:

Fatturato per dipendente e salari

Nelle grandi società di consulenza, il fatturato medio per dipendente è di 173.000 euro annui.

Due considerazioni su questo dato. Se confrontato con grandi industrie manifatturiere non è un valore molto alto, ma considerando i bassi investimenti necessari per queste aziende, che sostanzialmente utilizzano lavoro intellettuale umano e non necessitano di investire in macchinari, laboratori, capannoni, logistica, il dato è rilevante, soprattutto se paragonato ai salari.

La retribuzione media annua lorda di un consulente, anche nelle società di grandi dimensioni, è di poco sopra i 30.000 euro annui. A titolo di esempio: un dipendente di Accenture guadagna mediamente 31.740 euro annui, un collega di Engineering 34.250.

Sono cifre che stridono col fatturato riportato da Confindustria, con i bassi investimenti e costi necessari per operare e con il prezzo medio per giornata di un “professional” secondo lo stesso studio: 922 euro al giorno:

Le società di consulenza operano principalmente nel settore terziario (in particolare per Banche e Assicurazioni, Media e Telecomunicazioni, Energia e Utilities) che rappresenta il 55% del loro mercato. Per il 35% sono presenti in industrie manifatturiere, in special modo nel supportare i processi di digitalizzazione e transizione verso Industria 4.0, e per il 10% nel settore pubblico.

Riassumendo: un settore in crescita forte, sia per fatturato che per dipendenti, che rappresenta quote di mercato sempre crescenti in settori chiave del tessuto produttivo italiano, lombardo, milanese.

Una crescita e un accentuato protagonismo che però, complici i bassi tassi di sindacalizzazione di queste aziende, non si traduce in un corrispondente miglioramento delle retribuzioni e più in generale delle condizioni di lavoro dei consulenti.

Anzi, chi lavora nelle multinazionali della consulenza protagoniste di questo settore è solitamente soggetto a ritmi di lavoro pressanti, orari estesi ben oltre le 8 ore, scadenze spesso ravvicinate e improrogabili, fino a situazioni a dir poco paradossali, che impattano sulla vita di decine di migliaia di colleghi: sovraffollamento negli uffici, richieste di disponibilità di lavorare a qualsiasi orario e nei week-end, straordinari non riconosciuti, sede, progetto e postazione di lavoro in continuo cambiamento e così via.

La prospettiva per chi lavora nel mondo della consulenza è solitamente quella di “fare il grande balzo” e farsi assumere da una delle società clienti, che solitamente offrono maggiore stabilità, salari più alti, più certezze sul proprio futuro. Questo è uno dei motivi del forte turnover che caratterizza questo settore.

Se però queste società continuano ad aumentare dipendenti, quote di mercato e fatturato con ritmi a doppia cifra e contemporaneamente altri settori prospettano tagli del personale, proprio in virtù della cessione in outsourcing di processi e servizi alle aziende di consulenza, significa che questa soluzione si ridurrà sempre di più e di certo non potrà realizzarsi per tutti.

Una riflessione conclusiva: stando all’ultimo report “Mapping the world’s prices” pubblicato da Deutsche Bank, nel 2019 si riscontra a Milano un decremento del valore reale del valore degli stipendi del 10%.

Questo dato fa il paio con il +10% annuo di aumento dei fatturati delle grandi aziende di consulenza.

Riteniamo quindi siano maturi i tempi per una maggiore presa di coscienza dei lavoratori del settore della consulenza rispetto alla necessità di coalizione. Soltanto un’azione collettiva può consentire di vedere riconosciuto il proprio contributo in termini salariali e poter lavorare in condizioni all’altezza dei fatturati generati.