Il conflitto influenza la filiera dei semiconduttori perché la produzione siderurgica ucraina fornisce il 70% del gas neon a livello mondiale. Quando le acciaierie effettuano la separazione dell’aria, dividono ossigeno e azoto per un processo di ossidazione che converte la carica di ferro liquido dell’altoforno in acciaio.

Poiché il neon è solo lo 0,002% dell’aria che ci circonda, si ha bisogno di molta separazione dell’aria per poterlo produrre su scala industriale. Le acciaierie solitamente non purificano le “parti” dell’aria piuttosto vendono i gas residui ad altre aziende che li separano ulteriormente in componenti. Ingas e Cryoin sono due società ucraine specializzate in produzione di neon. Il gas è usato per azionare laser ad alta precisione che trasformano il silicio in circuiti, attraverso la litografia. Nuovi problemi in vista per i produttori e gli utilizzatori di microchip. (ISPI 23/05/22)

SOMMARIO

| Titolo | pag. |

| Lotta per la sovranità militare, tecnologica, energetica e aliementare | 1 |

| RePowerEU: L’Europa cerca la sovranità energetica | 2, 3 |

| Coordinamento Europeo dei Consigli di fabbrica della Navalmeccanica | 4 |

| La battaglia per l’oro bianco | 5-6 |

| Contro l’inflazione più salario! | 7 |

| Shock globali e supply chain | 8 |

LOTTA PER LA SOVRANITà MILITARE, TECNOLOGICA, ENERGETICA E ALIMENTARE

L’intervento dello Stato è sempre più la caratterizzazione di questa fase, segno che la competizione tra potenze è salita di livello. Un cambio di passo è iniziato con la crisi del 2008 e si è accentuato nella lotta per la ristrutturazione elettrica e digitale. Gli investimenti sono diventati colossali per reagire alla pandemia, ma soprattutto per potenziare i principali settori produttivi e tecnologici. Ora, inoltre, rispondere alla guerra e partecipare alla ricostruzione richiederà altri capitali.

L’elettrificazione dell’auto e lo sviluppo delle energie rinnovabili costituiscono uno dei motivi dell’inflazione in corso. L’aumento dei prezzi dei combustibili fossili e di tutta una serie di materie prime, come nikel, litio, cobalto e altri materiali per le batterie, sta generando nuove dipendenze (pag. 5 e 6). Le catene di fornitura sono in tensione (pag. 8), la globalizzazione, per come la conosciamo, è messa in discussione. Alcune produzioni strategiche vanno rese più sicure.

L’European Battery Alliance è stata lanciata dalla Commissione europea per creare, all’interno della UE, una catena del valore delle batterie completa, competitiva a livello globale e sostenibile. Un’alleanza che mira a garantire l’autonomia strategica in un settore fondamentale per la transizione. A febbraio Bruxelles ha lanciato il Chips Act da 45 miliardi di euro, per aumentare la produzione di semiconduttori europei e ridurre l’articolata catena di produzione e trasporto che sta creando non pochi problemi all’industria del continente. Ai primi di giugno si è tenuto per la prima volta un vertice interministeriale UE-Taiwan. Taipei ospita la sede del colosso TSMC, primo produttore mondiale per conto terzi, con una quota pari al 90% dei chip più sofisticati. L’UE spinge perché TSMC apra un impianto sul continente (il colosso di Taiwan ha già deciso di investire 12 MLD$ in USA). Sempre nell’ottica di catene “sicure” APPLE chiede ai fornitori asiatici (in particolare India e Vietnam) di aumentare la produzione, con l’obiettivo di ridurre la dipendenza dalla Cina che ha il monopolio nella produzione di IPhone, IPad e MacBook.

La guerra in Ucraina ha sollevato ulteriori incognite. Pone il problema delle forniture di varie materie prime, ma soprattutto dell’approvvigionamento di gas e petrolio. Nuovamente gli Stati intervengono per indirizzare questa transizione (pag. 2 e 3). Dopo tanto parlare di green e di tempi strettissimi per salvare il pianeta, si riattivano le centrali a carbone…

Ma soprattutto la decisione del governo tedesco di investire 100 MLD € in spese militari, dopo l’invasione russa, apre un nuovo capitolo. Josep Borrel, l’Alto rappresentante per la politica estera e di sicurezza europea e vicepresidente della Commissione ha dichiarato: “La guerra scatenata dalla Russia contro l’Ucraina ha costretto l’UE ad affrontare sfide di lunga durata”. “Negli ultimi 20 anni, la spesa complessiva per la difesa della UE è aumentata SOLO del 20%, rispetto al 66% degli Stati Uniti, a quasi il 300% della Russia e al 600% della Cina.”[…] “Dobbiamo rafforzare la base industriale e tecnologica della difesa dell’UE sostenendo la ricerca e lo sviluppo e sfruttando il potenziale delle nuove tecnologie.”[…] “È in atto una sfida agli interessi europei in tutti i settori strategici, compreso quello cibernetico, marittimo e spaziale. In un mondo pericoloso, dobbiamo dotarci di mezzi per proteggerci. Questo richiederà non soltanto una maggiore ma anche una migliore spesa per la difesa.” (La Repubblica 6/6/22) Tra le conseguenze della guerra aumenta la preoccupazione per un possibile shock alimentare devastante, che chiama anch’esso in causa il tema delle catene di forniture e della sovranità.

Secondo l’Economist, la Russia è il 1° e l’Ucraina è il 5° esportatore mondiale di grano; coprono complessivamente il 28% del mercato globale. Ci sono paesi che dipendono completamente dalle loro forniture: Egitto 85,6%, Pakistan 87,8%, Turchia 76,5%. In Ucraina ci sono casi di “migliaia di tonnellate di cereali distrutti o lasciati marcire” con i porti del Mar Nero bloccati, in particolare Odessa. La vita di decine di milioni di persone nel mondo è a rischio.

Che dire. Mai come ora, il modo di produzione capitalistico squaderna tutte le sue contraddizioni insanabili. Imprigiona la scienza e la tecnologia nella lotta tra potenze, piega la ricerca alla produzione di armi di distruzione di massa sempre più micidiali e, nonostante i balzi nella produttività agricola, condanna, ancora nel XXI secolo, milioni di persone alla fame.

repowereu: l’europa cerca la sovramità energetica

Alla fine del 2019, cioè prima della crisi pandemica, la UE aveva lanciato il piano denominato Green Deal, un progetto di autonomia energetica che vedeva impegnate risorse finanziarie pari a 1000 miliardi di Euro per arrivare entro il 2050 al traguardo della neutralità carbonica. Le ambizioni del piano delineate dalla Commissione Von Der Leyen erano sostanzialmente due: 1) una minore dipendenza energetica della UE (al limite la totale indipendenza), da cui discenderebbe la riduzione o azzeramento del deficit commerciale nel settore energetico, pari a 330 miliardi di Euro nel 2019; 2) la supremazia nell’ambito di tecnologie di produzione, trasporto, distribuzione di energia “pulita”, con la conseguente primazia in questo campo. I finanziamenti del Next Generation EU, inizialmente concepiti come risposta alla crisi pandemica, si aggiungevano e sostenevano ulteriormente quel progetto. La crisi militare in Ucraina, oltre allo spaventoso tributo in vite e distruzione, ha messo in evidenza, in modo quasi plateale, come il Green Deal avesse una valenza strategica e cercasse di adattare il problema energetico europeo al nuovo scenario politico che si stava delineando.

La dipendenza europea

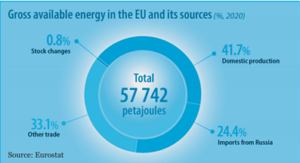

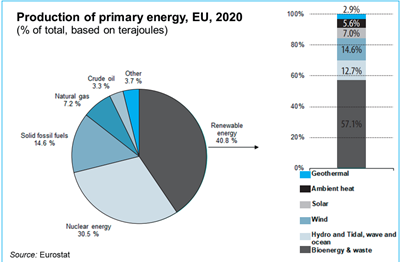

EUROSTAT mostra una serie di statistiche interessanti, che danno il segno della fortissima interconnessione della UE al mercato mondiale dell’energia e alla sua forte dipendenza da questo. Quella che, nei decenni della globalizzazione, era vista come una virtù, ora, di fronte ai tempi di ferro che si preannunciano, è vista come debolezza. EUROSTAT introduce un parametro denominato “Dependency Rate” (DP), che mostra la dipendenza di un’economia dalle importazioni energetiche. Il DP è dato dal rapporto tra l’importazione netta di energia (cioè importazioni sottratte delle eventuali esportazioni) e il consumo di energia lordo. Nella UE il DP è stato pari al 57,5% nel 2020, in calo rispetto al 60,5% del 2019. Ma questa contrazione non è significativa essendo dovuta in larga misura ai lockdown che si sono susseguiti in tutta Europa nel 2020. In realtà questo indice di dipendenza è in aumento quasi costante a partire dal 1990, quando si attestava al 50%. Nessun’altra potenza mostra questo livello di debolezza. USA e Russia addirittura hanno un indice negativo. Nel 2020 i prodotti petroliferi contavano per quasi i 2/3 delle importazioni energetiche in UE, seguiti dal gas naturale (27%) e dal carbone (5%). Sempre considerando i dati EUROSTAT, nel 2020 quasi i 3/4 delle importazioni di greggio in UE venivano da Russia (29%), USA (9%), Norvegia (8%), Arabia Saudita e Regno Unito (entrambi al 7%), Kazakistan e Nigeria (entrambi al 6%). La stessa analisi riportata sulle importazioni di gas naturale mostra che più di 3/4 di queste provengono da solo quattro paesi: Russia col 43%, Norvegia col 21%, Algeria con l’8% e il Qatar col 5%. Inoltre, benché marginale per il complesso della UE, la dipendenza dalle importazioni di carbone è marcata per molti paesi dell’est Europa. Più della metà del carbone importato proviene dalla Russia con una quota del 54%, seguita da USA col 16% e Australia col 14%. La produzione di energia primaria in UE è basata sulle rinnovabili per il 40,8%, sul nucleare per il 30,5%, sul carbone per il 14,6%, sul gas naturale 7,2% e petrolio al 3,3%. Queste statistiche mostrano la fortissima dipendenza della UE dalle importazioni energetiche e la dipendenza predominante da un unico attore, la Russia. Il Green Deal europeo varato nel 2019 guardava proprio questa fotografia e si proponeva di cambiarne i colori: dal nero di petrolio e carbone al verde delle rinnovabili. La guerra in Ucraina ha colto la UE nelle fasi iniziali di questo processo e le difficoltà nel porre in atto sanzioni “vere” contro Mosca sull’import di petrolio e soprattutto gas mostrano non solo l’ipocrisia delle posizioni di condanna dell’aggressione russa (di fatto finanziata coi soldi pagati per gas e petrolio), ma anche una reale dipendenza energetica non aggirabile.

RePowerEU

La Commissione ha varato un nuovo piano per accelerare il processo di decarbonizzazione denominato RePowerEU. L’obiettivo è quello di anticipare una serie di traguardi, già previsti dal Green Deal, con un passaggio intermedio, l’annullamento nel più breve tempo possibile delle importazioni dalla Russia. RePowerEU si compone di 4 punti principali: 1) risparmio energetico; 2) diversificazione delle fonti di approvvigionamento; 3) accelerazione della transizione verso le rinnovabili; 4) combinazione intelligente di investimenti e riforme.

Lo smart working e le centrali nucleari

Dal lato del risparmio energetico, il nuovo target da raggiungere entro il 2030 viene innalzato dal 9% al 13%. Questo è un obiettivo vincolante per i singoli stati dell’Unione. L’adozione di una serie di raccomandazioni riprese dai piani IEA “A 10-Point Plan to Cut Oil Use” e “10-Point Plan to Reduce the European Union’s Reliance on Russian Natural Gas” dovrebbero consentire un risparmio immediato di 13 miliardi di metri cubi all’anno (bcm/y) di gas e di 16 milioni di tonnellate annue (mTOE/y) di petrolio. Le raccomandazioni sono le più varie: si va dalla riduzione della velocità in autostrada di 10 km/h all’uso massiccio dello smart working, fino a misure meno pittoresche quali l’aumento di produzione di energia elettrica da nucleare con la rimessa in servizio di reattori in manutenzione e ritardando la chiusura, prevista entro il 2022, di 4 reattori. Solo quest’ultimo intervento permetterebbe di risparmiare i 13 bcm/y previsti.

Dal lato del risparmio energetico, il nuovo target da raggiungere entro il 2030 viene innalzato dal 9% al 13%. Questo è un obiettivo vincolante per i singoli stati dell’Unione. L’adozione di una serie di raccomandazioni riprese dai piani IEA “A 10-Point Plan to Cut Oil Use” e “10-Point Plan to Reduce the European Union’s Reliance on Russian Natural Gas” dovrebbero consentire un risparmio immediato di 13 miliardi di metri cubi all’anno (bcm/y) di gas e di 16 milioni di tonnellate annue (mTOE/y) di petrolio. Le raccomandazioni sono le più varie: si va dalla riduzione della velocità in autostrada di 10 km/h all’uso massiccio dello smart working, fino a misure meno pittoresche quali l’aumento di produzione di energia elettrica da nucleare con la rimessa in servizio di reattori in manutenzione e ritardando la chiusura, prevista entro il 2022, di 4 reattori. Solo quest’ultimo intervento permetterebbe di risparmiare i 13 bcm/y previsti.

Centralizzazione degli acquisti

Nell’ambito della diversificazione delle fonti di approvvigionamento è interessante la creazione di una “piattaforma della UE per l’energia” che consentirà acquisti comuni volontari di gas e gas liquefatto (LNG) aggregando la domanda. Questa piattaforma dovrebbe essere prodromica allo sviluppo di un meccanismo comune di acquisti per gas e LNG simile a quello adottato per i vaccini. Ancora una volta, nel solco della storia della UE, un momento di crisi fa da catalizzatore al processo di centralizzazione dei poteri a livello continentale. Vale la pena notare che nell’ambito della diversificazione delle fonti per eliminare l’import dalla Russia ci sia anche il combustibile nucleare. Al momento infatti Repubblica Ceca, Bulgaria, Ungheria, Slovacchia e Finlandia si riforniscono da Mosca di uranio trattato per alimentare le proprie centrali.

Le miracolose rinnovabili

Il fulcro del RePowerEU si impernia sull’accelerazione delle fonti rinnovabili il cui obiettivo è innalzato al 45% rispetto al 40% fissato solo pochi mesi prima dal “Fit-for-55”. In sostanza entro il 2030 il 45% dell’energia consumata in UE dovrà essere prodotta da fonti rinnovabili. L’obiettivo, che già prima del nuovo incremento sembrava particolarmente sfidante, lascia molti dubbi sulla sua realistica fattibilità. Si tratta, da un lato, di aumentare fortemente la produzione da rinnovabili e, dall’altro, di raddoppiare l’elettrificazione dei consumi energetici europei nel giro di 8 anni. Per traguardare l’obiettivo si punta molto sul fotovoltaico, di cui è previsto il raddoppio della capacità installata entro il 2025 e il raggiungimento di una potenza installata di 600 GW entro il 2030. Si tenga conto che l’obiettivo iniziale del Green Deal era di 370 GW al 2030 con un investimento di 118 miliardi di euro che dovrebbero quindi quasi raddoppiare. L’imposizione dell’installazione di pannelli fotovoltaici su tutti i nuovi edifici pubblici, commerciali e residenziali dovrebbe dare una spinta in questa direzione. Un altro puntello del REPowerEU è la filiera dell’idrogeno. Viene confermato il piano per arrivare a una produzione di 10 milioni di tonnellate all’anno di idrogeno verde (cioè prodotto da energia pulita) entro il 2030. A questo obiettivo viene affiancato quello dell’import di ulteriori 10 milioni di tonnellate di idrogeno verde. L’idrogeno dovrebbe essere cruciale per il settore trasporti e soprattutto per le attività industriali difficili da decarbonizzare come ad esempio le produzioni di acciaio e cemento. Un accento maggiore viene dato alla produzione di biocarburanti e biogas. In particolare, RePowerEU potrebbe portare a finanziare produzione di biogas pari a 35 bcm/y entro il 2030 anche attraverso politiche agricole comuni. Il focus è assicurare una produzione continua da scarti animali, oltre che agricoli e forestali, per evitare l’uso di terre già impiegate per la produzione agricola. La sicurezza alimentare è infatti una priorità ancora maggiore di quella energetica, come la crisi del grano sta dimostrando in queste settimane. Rispetto alle proiezioni iniziali del Green Deal, il ruolo di biocarburanti e soprattutto di biogas è accentuato. È la risultante della necessità di un uso massiccio di gas già previsto dal Green Deal, della scelta politica di eliminare le importazioni dalla Russia e infine del fatto che il biogas può sfruttare al 100% tutte le infrastrutture per l’uso, il trasporto e lo stoccaggio di gas di origine fossile che sono un capitale industriale, tecnologico e strategico cui è difficile rinunciare per l’apparato produttivo europeo.

Le miracolose rinnovabili

Il piano di investimenti per finanziare RePowerEU vale 210 miliardi di euro, suddivisi nei capitoli parzialmente descritti prima: 37 miliardi per la produzione di biogas; 56 miliardi per l’efficienza energetica; 10 miliardi per rigassificatori e pipeline; 41 miliardi per l’abbandono dei fossili da parte di alcune produzioni industriali; 86 miliardi per le rinnovabili; 27 miliardi per infrastrutture e produzione di idrogeno; 29 miliardi per le reti elettriche. Il finanziamento di RePowerEU avverrà tramite i fondi già previsti nel dispositivo per la ripresa e resilienza. I singoli Stati della UE dovranno aggiungere un capitolo ai loro piani del Next Generation EU per riorientare gli investimenti verso le priorità dettate dal RePowerEU. Oltre ai fondi già previsti dal Green Deal e Next Generation EU, RePowerEU potrà attingere a finanziamenti aggiuntivi mediante la messa all’asta di quote del sistema ETS del mercato del carbonio europeo, attualmente detenute nella riserva stabilizzatrice del mercato. Inoltre i singoli Stati potranno trasferire una quota massima del 12,5% dei fondi già previsti dalla UE nella forma di fondi di coesione e di fondi agricoli per lo sviluppo rurale. In altre occasioni abbiamo sottolineato la necessità strategica di una politica “verde” per l’Unione Europea. Gli eventuali benefici all’ambiente e al clima sono solo incidentali rispetto all’obiettivo di un’autonomia energetica e di una supremazia tecnologica. Dal punto di vista di noi lavoratori ciò che non è sufficientemente sottolineato e in qualche modo nascosto rispetto alla massa di norme, proiezioni, capitoli di spesa ecc. è la necessità di una forza lavoro qualificata per soddisfare la crescente domanda di tecnologie pulite. Da un lato c’è la possibilità di sfruttare il mismatch tra domanda e offerta di figure professionali nuove per ottenere miglioramenti salariali e delle condizioni di lavoro. Dall’altro lato è necessario lavorare perché una parte dei miliardi di risorse messe in campo servano proprio alla riqualificazione di una quota consistente della forza lavoro che sarà investita da questa rivoluzione verde. E solo un’azione collettiva può ottenere risultati importanti e duraturi.

COORDINAMENTO EUROPEO DEI CONSIGLI DI FABBRICA DELLA NAVALMECCANICA

È nato a Genova, lo scorso 15 marzo, il Coordinamento europeo dei Consigli di Fabbrica della navalmeccanica. A costituirlo sono stati il Consiglio di Fabbrica della Fiom di Fincantieri Sestri Ponente il Consiglio di Fabbrica della CCOO di Navantia Ferrol, in Spagna. Riportiamo la sintesi di alcune riflessioni che si possono trovare nel bollettino. Per prima cosa da segnalare la dichiarazione d’intenti: “Negli ultimi 20 anni il settore della navalmeccanica ha attraversato, in tutti i paesi europei, profonde trasformazioni con processi di ristrutturazione. Oggi, dopo 2 anni di pandemia, il settore va incontro a dinamiche contrastanti. Sullo sfondo i processi di integrazione europea e la transizione energetica segnano i tempi e preludono ad una nuova ristrutturazione. In queste dinamiche, i lavoratori della navalmeccanica europea rivendicano interventi per la difesa dei lavoratori, quali: ammortizzatori sociali adeguati, formazione per la riqualificazione professionale, aumento dei salari per far fronte alle dinamiche inflazionistiche, riduzione dell’orario di lavoro a parità di salario per accompagnare i processi di ristrutturazione.” Viene quindi richiamata da Stefano Bonazzi, Segretario Generale della FIOM di Genova, la necessità, sempre più urgente, di un vero Sindacato Europeo: “La domanda nasce spontanea: i lavoratori europei sarebbero più forti se ci fosse un sindacato in grado di coordinare una lotta a livello continentale per difendere ad esempio i salari dall’inflazione? (…) Oggi più che mai. Il mondo accelera. Si ripresentano scenari che in Europa sembravano dimenticati: la guerra esplode nel cuore dell’Europa e nuovamente i lavoratori sono coloro che pagano i costi degli appetiti di tutti gli imperialismi. Ecco lì squadernata la necessità di un sindacato europeo in grado di coordinare i lavoratori a Coordinamento Europeo dei Consigli di fabbrica della Navalmeccanica prescindere dalle nazionalità: Europei, Russi e Ucraini. Pensiamo a che forza avremmo, che opportunità ci sarebbe, se fossimo in grado di far scioperare quei lavoratori tutti insieme contro la guerra”. Emilio García Juanatey, Presidente del consiglio di fabbrica di Navantia Ferrol, illustra nel suo intervento la storia dei cantieri di Ferrol e delle lotte operaie che li hanno visti protagonisti. Fondati nel 1720, i cantieri oggi occupano, insieme al polo di Cadice, 4.000 lavoratori dipendenti e altri 8-9.000 in subappalto. Vengono qui costruite fregate, cacciatorpedinieri e navi di grossa stazza (porta-elicotteri, porta-aerei). L’azione sindacale ha sempre caratterizzato fortemente questa realtà industriale. Troviamo poi nel bollettino un comunicato congiunto contro la guerra a firma dei consigli di fabbrica di ArcelorMittal di Genova, di Aviles e Gijon nelle Asturie, in Spagna, e di Fos-sur-Mer, in Francia: “i consigli di fabbrica non vogliono rimanere muti e così come insegna la tradizione internazionalista del movimento operaio internazionale, affermano la loro opposizione a tutte le guerre, all’imperialismo russo, all’imperialismo europeo, e al nazionalismo ucraino, per l’unità di tutti i lavoratori di ogni paese!” Victor Ledo, Segretario Generale delle CCOO dell’Industria della Galizia, porta il punto di vista della zona nord della Spagna, che include i Paesi Baschi, e dove è prevalente il settore navalmeccanico privato, composto da diversi cantieri nei quali, fondamentalmente, si costruiscono navi di piccola taglia e piccoli traghetti. L’accento viene posto sulle richieste al Governo centrale di valorizzare questo settore, coinvolto nei processi di transizione energetica, dalla comparsa di nuovi sistemi di propulsione alla creazione di hub per fonti di energia rinnovabili. Infine Diego Dalzotto, del consiglio di Fabbrica di Fincantieri, sottolinea la volontà di costruire un’esperienza che parta dai lavoratori e dalle lotte che li hanno impegnati in momenti diversi, in Spagna come in Italia. “Crediamo quindi che i lavoratori debbano conoscersi, confrontarsi e fare sentire la propria voce. Per fare questo oggi, in Europa, possiamo sfruttare tutti i vantaggi che il processo di unificazione del mercato europeo ci dà. I nostri nemici, gli imperialisti europei, sono costretti a fornirci questo vantaggio. Siamo ben consci che quello europeo è un processo di unificazione dei padroni, a cui noi dobbiamo contrapporre un processo di unificazione dei lavoratori.” L’invito è dunque quella di “incontrarci, parlarci, trovare i punti in comune e le differenze, per poter poi portare avanti delle rivendicazioni comuni.” La sfida è posta: a quando il primo contratto di lavoro europeo o il primo sciopero europeo? Obiettivi impegnativi che si possono perseguire a partire da tre punti fermi: 1) le energie nella classe ci sono e le lotte di difesa di questi anni lo hanno dimostrato 2) ci vuole un’unità di classe, dall’ingegnere all’immigrato delle ditte 3) ci vuole una visione internazionale e internazionalista.

È nato a Genova, lo scorso 15 marzo, il Coordinamento europeo dei Consigli di Fabbrica della navalmeccanica. A costituirlo sono stati il Consiglio di Fabbrica della Fiom di Fincantieri Sestri Ponente il Consiglio di Fabbrica della CCOO di Navantia Ferrol, in Spagna. Riportiamo la sintesi di alcune riflessioni che si possono trovare nel bollettino. Per prima cosa da segnalare la dichiarazione d’intenti: “Negli ultimi 20 anni il settore della navalmeccanica ha attraversato, in tutti i paesi europei, profonde trasformazioni con processi di ristrutturazione. Oggi, dopo 2 anni di pandemia, il settore va incontro a dinamiche contrastanti. Sullo sfondo i processi di integrazione europea e la transizione energetica segnano i tempi e preludono ad una nuova ristrutturazione. In queste dinamiche, i lavoratori della navalmeccanica europea rivendicano interventi per la difesa dei lavoratori, quali: ammortizzatori sociali adeguati, formazione per la riqualificazione professionale, aumento dei salari per far fronte alle dinamiche inflazionistiche, riduzione dell’orario di lavoro a parità di salario per accompagnare i processi di ristrutturazione.” Viene quindi richiamata da Stefano Bonazzi, Segretario Generale della FIOM di Genova, la necessità, sempre più urgente, di un vero Sindacato Europeo: “La domanda nasce spontanea: i lavoratori europei sarebbero più forti se ci fosse un sindacato in grado di coordinare una lotta a livello continentale per difendere ad esempio i salari dall’inflazione? (…) Oggi più che mai. Il mondo accelera. Si ripresentano scenari che in Europa sembravano dimenticati: la guerra esplode nel cuore dell’Europa e nuovamente i lavoratori sono coloro che pagano i costi degli appetiti di tutti gli imperialismi. Ecco lì squadernata la necessità di un sindacato europeo in grado di coordinare i lavoratori a Coordinamento Europeo dei Consigli di fabbrica della Navalmeccanica prescindere dalle nazionalità: Europei, Russi e Ucraini. Pensiamo a che forza avremmo, che opportunità ci sarebbe, se fossimo in grado di far scioperare quei lavoratori tutti insieme contro la guerra”. Emilio García Juanatey, Presidente del consiglio di fabbrica di Navantia Ferrol, illustra nel suo intervento la storia dei cantieri di Ferrol e delle lotte operaie che li hanno visti protagonisti. Fondati nel 1720, i cantieri oggi occupano, insieme al polo di Cadice, 4.000 lavoratori dipendenti e altri 8-9.000 in subappalto. Vengono qui costruite fregate, cacciatorpedinieri e navi di grossa stazza (porta-elicotteri, porta-aerei). L’azione sindacale ha sempre caratterizzato fortemente questa realtà industriale. Troviamo poi nel bollettino un comunicato congiunto contro la guerra a firma dei consigli di fabbrica di ArcelorMittal di Genova, di Aviles e Gijon nelle Asturie, in Spagna, e di Fos-sur-Mer, in Francia: “i consigli di fabbrica non vogliono rimanere muti e così come insegna la tradizione internazionalista del movimento operaio internazionale, affermano la loro opposizione a tutte le guerre, all’imperialismo russo, all’imperialismo europeo, e al nazionalismo ucraino, per l’unità di tutti i lavoratori di ogni paese!” Victor Ledo, Segretario Generale delle CCOO dell’Industria della Galizia, porta il punto di vista della zona nord della Spagna, che include i Paesi Baschi, e dove è prevalente il settore navalmeccanico privato, composto da diversi cantieri nei quali, fondamentalmente, si costruiscono navi di piccola taglia e piccoli traghetti. L’accento viene posto sulle richieste al Governo centrale di valorizzare questo settore, coinvolto nei processi di transizione energetica, dalla comparsa di nuovi sistemi di propulsione alla creazione di hub per fonti di energia rinnovabili. Infine Diego Dalzotto, del consiglio di Fabbrica di Fincantieri, sottolinea la volontà di costruire un’esperienza che parta dai lavoratori e dalle lotte che li hanno impegnati in momenti diversi, in Spagna come in Italia. “Crediamo quindi che i lavoratori debbano conoscersi, confrontarsi e fare sentire la propria voce. Per fare questo oggi, in Europa, possiamo sfruttare tutti i vantaggi che il processo di unificazione del mercato europeo ci dà. I nostri nemici, gli imperialisti europei, sono costretti a fornirci questo vantaggio. Siamo ben consci che quello europeo è un processo di unificazione dei padroni, a cui noi dobbiamo contrapporre un processo di unificazione dei lavoratori.” L’invito è dunque quella di “incontrarci, parlarci, trovare i punti in comune e le differenze, per poter poi portare avanti delle rivendicazioni comuni.” La sfida è posta: a quando il primo contratto di lavoro europeo o il primo sciopero europeo? Obiettivi impegnativi che si possono perseguire a partire da tre punti fermi: 1) le energie nella classe ci sono e le lotte di difesa di questi anni lo hanno dimostrato 2) ci vuole un’unità di classe, dall’ingegnere all’immigrato delle ditte 3) ci vuole una visione internazionale e internazionalista.

LA BATTAGLIA PER L’ORO BIANCO

Nell’editoriale del 26 Marzo la prestigiosa testata britannica “The Economist” avvertiva: “l’industria dell’energia mondiale si sta trasformando, ma l’insicurezza energetica è destinata a rimanere”, precisando che “la transizione energetica sconvolgerà alcune economie per creare nuove dipendenza da altre”. La decarbonizzazione penalizzerebbe i petrostati per favorire gli “elettrostati” (electrostates), cioè i paesi con significative riserve di metalli vitali per la costruzione di un’economia basata sull’elettrico. Tra questi metalli vitali, molto interesse viene rivolto al litio, che ha registrato il più spettacolare aumento della domanda, tanto da meritare l’appellativo di oro bianco.

Litio, batterie e auto elettrica

L’auto elettrica è senza dubbio tra le tecnologie chiave per il raggiungimento degli obiettivi di riduzione delle emissioni di biossido di carbonio. Il motore elettrico non è un’invenzione recente, è anzi precedente al motore a combustione interna e lo supera in termini di efficienza. I motivi per cui, a partire dall’inizio del 900, i costruttori di automobili lo hanno abbandonato in favore del motore a cilindri erano riconducibili soprattutto ai limiti di autonomia delle batterie allora disponibili. Un chilo di benzina è in grado di immagazzinare 12.200 Wh, una batteria al piombo dello stesso peso, a fine XIX secolo poteva contenerne solo 8Wh. Inoltre un veicolo a benzina non comporta i problemi di tempi di ricarica della batteria. Solo a partire della fine del XX secolo lo sviluppo di batterie a ioni di litio ha permesso di raggiungere densità anche superiori ai 100 Wh/Kg, sufficienti a dotare i veicoli elettrici con un’autonomia comparabile ai veicoli a benzina. Per esempio le batterie da 540kg della Tesla S con più di 150 Wh/Kg permettono di immagazzinare i 85 kWh garantendo 400km di autonomia. Gli altri vantaggi di questa nuova tecnologia sono il tasso di auto-scaricamento molto basso (solo 1%-2% al mese se scollegate dal circuito), una maggiore velocità di ricarica e l’assenza di un “effetto memoria” che ne diminuisce col tempo la capacità. Le diverse tipologie di batterie a ioni di litio si caratterizzano per le diverse composizioni chimiche degli elettrodi o per il liquido attraverso cui si muovono gli ioni, ma in ogni soluzione il ruolo chiave della reazione elettrochimica è giocato dalle molecole di litio che risulta il materiale insostituibile.

L’auto elettrica è senza dubbio tra le tecnologie chiave per il raggiungimento degli obiettivi di riduzione delle emissioni di biossido di carbonio. Il motore elettrico non è un’invenzione recente, è anzi precedente al motore a combustione interna e lo supera in termini di efficienza. I motivi per cui, a partire dall’inizio del 900, i costruttori di automobili lo hanno abbandonato in favore del motore a cilindri erano riconducibili soprattutto ai limiti di autonomia delle batterie allora disponibili. Un chilo di benzina è in grado di immagazzinare 12.200 Wh, una batteria al piombo dello stesso peso, a fine XIX secolo poteva contenerne solo 8Wh. Inoltre un veicolo a benzina non comporta i problemi di tempi di ricarica della batteria. Solo a partire della fine del XX secolo lo sviluppo di batterie a ioni di litio ha permesso di raggiungere densità anche superiori ai 100 Wh/Kg, sufficienti a dotare i veicoli elettrici con un’autonomia comparabile ai veicoli a benzina. Per esempio le batterie da 540kg della Tesla S con più di 150 Wh/Kg permettono di immagazzinare i 85 kWh garantendo 400km di autonomia. Gli altri vantaggi di questa nuova tecnologia sono il tasso di auto-scaricamento molto basso (solo 1%-2% al mese se scollegate dal circuito), una maggiore velocità di ricarica e l’assenza di un “effetto memoria” che ne diminuisce col tempo la capacità. Le diverse tipologie di batterie a ioni di litio si caratterizzano per le diverse composizioni chimiche degli elettrodi o per il liquido attraverso cui si muovono gli ioni, ma in ogni soluzione il ruolo chiave della reazione elettrochimica è giocato dalle molecole di litio che risulta il materiale insostituibile.

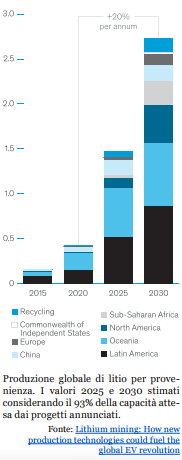

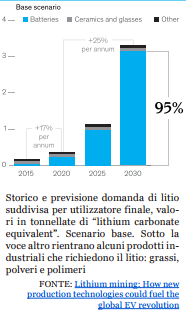

Crescita domanda di litio

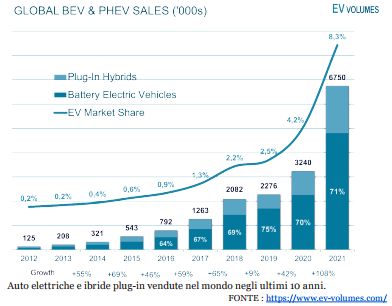

Con queste premesse non stupisce affatto che il raddoppio delle vendite (+108%) delle auto elettriche, passate da 3,2 milioni del 2020 a 6,7 milioni del 2021, abbia fatto schizzare alle stelle il prezzo del litio, aumentato del 550% in un anno. Le batterie agli ioni di litio sono utilizzate da tempo anche per smartphone e altri dispositivi elettronici ma è stata la diffusione di veicoli elettrici a cambiare il gioco. Fino a 7 anni fa solo il 30% della domanda di litio proveniva dall’industria delle batterie, il resto era assorbita dalla produzione di vetri ceramiche e da altri usi industriali. Tra il 2015 e il 2020 la domanda è cresciuta ogni anno del 17%, ma l’incremento è stato totalmente spinto dalle richieste dei produttori di batterie. Uno studio della società di consulenza McKinsey 1 prevede che da qui a 8 anni la domanda crescerà ancora più velocemente, passando dalle 500 mila tonnellate di LCE attuali (“lithium carbonate equivalent”, l’unità standard per misurare le riserve di litio) fino a più di 3,3 milioni nel 2030. A quel punto si prevede che il 95% del litio verrà impiegato per la produzione di batterie in numero sufficiente ad immagazzinare tra i 4.000 e 4.500 Gwh. Si sta parlando di una riserva d’energia in grado di sostenere la domanda dell’industria milanese per un intero anno2.

La domanda sarà sostenibile?

Al momento il 98% del litio proviene dalle miniere australiane, sudamericane e cinesi, ma si annunciano in tempi brevi l’apertura di miniere coinvolgendo altre zone geografiche, tra cui l’Europa, che dovrebbero riuscire ad aumentare l’offerta del 20% l’anno per arrivare a 2,7 milioni di LCE nel 2030. Il report citato si mostra fiducioso che la restante produzione possa arrivare dallo sfruttamento di nuove tipologie di miniere, nonché da nuove tecniche estrattive che aumentino la produttività. Anche se l’ottimismo risultasse giustificato e venissero effettivamente evitati blocchi alla catena di fornitura, è certo che una tale impennata della richiesta produrrà effetti sociali, politici ed economici rilevanti di cui possiamo già trovare evidenza nella cronaca recente.

Battaglie tra potenze

fine aprile ha avuto un’eco internazionale la decisione del governo messicano di dichiarare il litio un minerale strategico, riservando allo Stato i diritti di esplorazione e sfruttamento sul proprio territorio. Questa mossa, finalizzata ad ostacolare lo sfruttamento delle riserve da parte di imprese straniere, potrebbe comportare conseguenze nei rapporti diplomatici sia con Cina che con Stati Uniti. A inizio febbraio commissari e ministri dell’Unione europea si sono riuniti per affrontare il problema dell’autosufficienza nella fornitura dei metalli necessari alla transizione energetica. Solo per il litio sono stati annunciati nove progetti, il più importante in Portogallo dove sono stati identificati giacimenti di spuodene, minerale molto ricco di litio. L’avvio del progetto è però ostacolato da agricoltori locali ed ambientalisti, preoccupati per gli impatti delle miniere sul territorio. In Serbia, proteste dello stesso genere hanno convinto il governo a bloccare l’iniziativa mineraria del gruppo anglo-australiano Rio Tinto, che intendeva avviare una miniera da 58 mila tonnellate di litio per anno. Sullo sfondo la Cina, che nell’ultima decade ha giocato d’anticipo utilizzando 60 miliardi di dollari3 per assicurarsi la supremazia nella produzione di batterie, e che, nonostante sia il quarto paese per riserve di litio, continua ad investire per avere una presenza notevole anche nelle miniere dell’America Latina. Nell’anarchia della competizione capitalistica l’introduzione di una nuova tecnologia ha come conseguenza lotte e stravolgimenti dai risultati imprevedibili. Nel secondo dopoguerra la motorizzazione di massa ha comportato l’impennata della richiesta di idrocarburi che ha permesso di trasformare in pochi anni nazioni marginali del Medio Oriente in ricchi petrostati. Il passaggio all’auto elettrica non sarà un “felice sviluppo” verso una mobilità meno inquinante; al contrario sarà una lotta tra le potenze, con vincitori ma anche vinti che pagheranno costi sociali, economici e ambientali.

fine aprile ha avuto un’eco internazionale la decisione del governo messicano di dichiarare il litio un minerale strategico, riservando allo Stato i diritti di esplorazione e sfruttamento sul proprio territorio. Questa mossa, finalizzata ad ostacolare lo sfruttamento delle riserve da parte di imprese straniere, potrebbe comportare conseguenze nei rapporti diplomatici sia con Cina che con Stati Uniti. A inizio febbraio commissari e ministri dell’Unione europea si sono riuniti per affrontare il problema dell’autosufficienza nella fornitura dei metalli necessari alla transizione energetica. Solo per il litio sono stati annunciati nove progetti, il più importante in Portogallo dove sono stati identificati giacimenti di spuodene, minerale molto ricco di litio. L’avvio del progetto è però ostacolato da agricoltori locali ed ambientalisti, preoccupati per gli impatti delle miniere sul territorio. In Serbia, proteste dello stesso genere hanno convinto il governo a bloccare l’iniziativa mineraria del gruppo anglo-australiano Rio Tinto, che intendeva avviare una miniera da 58 mila tonnellate di litio per anno. Sullo sfondo la Cina, che nell’ultima decade ha giocato d’anticipo utilizzando 60 miliardi di dollari3 per assicurarsi la supremazia nella produzione di batterie, e che, nonostante sia il quarto paese per riserve di litio, continua ad investire per avere una presenza notevole anche nelle miniere dell’America Latina. Nell’anarchia della competizione capitalistica l’introduzione di una nuova tecnologia ha come conseguenza lotte e stravolgimenti dai risultati imprevedibili. Nel secondo dopoguerra la motorizzazione di massa ha comportato l’impennata della richiesta di idrocarburi che ha permesso di trasformare in pochi anni nazioni marginali del Medio Oriente in ricchi petrostati. Il passaggio all’auto elettrica non sarà un “felice sviluppo” verso una mobilità meno inquinante; al contrario sarà una lotta tra le potenze, con vincitori ma anche vinti che pagheranno costi sociali, economici e ambientali.

[1]Lithium mining: How new production technologies could fuel the global EV revolution

[2] Annuario Statistico Regionale: Consumi di energia elettrica per attività [3] Forbes: How The U.S. Is Losing The Lithium Industry To China.

CONTRO L’INFLAZIONE PIù SALARIO!

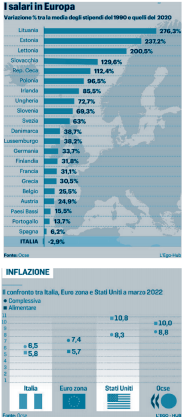

L’inflazione è spinta a livelli record per la concomitanza di vari fattori. Aumenta la domanda dopo la ripresa seguita al tonfo del 2020 e i prezzi si surriscaldano anche a causa di alcune strozzature nelle catene del valore ereditate dalla pandemia e aggravate da sanzioni e guerra. Gli investimenti nella transizione green tengono alta la pressione non solo sui prezzi dei combustibili fossili, ma anche su quelli di una vasta gamma di materie prime legate ai nuovi progetti nelle energie rinnovabili. A marzo il tasso di inflazione nell’Eurozona raggiunge il 7,4%. A maggio sale a 8,1% è il livello più alto da quando esiste l’euro, in Italia arriva al 6,9%, il livello più alto dal 1986! Le principali Banche Centrali iniziano a ritoccare i tassi di interesse per arginare questo fenomeno visto che, oramai, per i maggiori centri studi l’inflazione tende ad essere strutturale. Significa che il potere d’acquisto dei salari viene e verrà eroso mese dopo mese. L’Italia è l’unico paese OCSE dove gli stipendi, a parità di potere d’acquisto, arretrano negli ultimi trent’anni. Il sindacato non è riuscito a contrastare né l’aumento della precarietà, infatti oggi i contratti “atipici” sono oltre 3 milioni, né la proliferazione dei contratti nazionali. Dal 14° report del CNEL, emerge che i Contratti Collettivi Nazionali di Lavoro depositati nell’Archivio nazionale sono troppi: addirittura 992! Di questi circa 2/3 sono siglati da sindacati o associazioni datoriali scarsamente rappresentativi. Ben 622 (il 67,2%) risultano scaduti (202 da oltre 5 anni) e gli altri comunque rinnovati quando l’inflazione era a livelli molto più bassi di quella attuale. Il problema della contrattazione nazionale, quindi, è evidente proprio a partire dal numero eccessivo di accordi. Poi va messo mano a due aspetti. L’indice IPCA, parametro di riferimento in tutti i contratti, è depurato dai costi dell’energia: se già prima era penalizzante, e l’andamento degli ultimi trent’anni lo dimostra inequivocabilmente, oggi non ha più alcun senso nell’attuale congiuntura. Ma soprattutto il modello contrattuale, che prevede il rinnovo a scadenza triennale (poi nei fatti 4 o 5 anni), stabilisce una durata eccessiva per avanzare richieste in grado di recuperare un’inflazione che cresce a questa velocità. Ci sono, però, fattori che dovrebbero far riflettere. Il calo demografico e la riduzione dei flussi di migranti a seguito della pandemia sta producendo una carenza di manodopera in tanti settori. Inoltre ci sono aziende che per “trattenere” i lavoratori hanno elargito premi unilaterali di mille euro come la Brembo, seguita anche da altre aziende con importi variabili: Marcegaglia, Stellantis, Sedico, Labomar, Tesmec, ecc. (la Stampa 11/5/22). Il sindacato deve porsi con forza il problema di impostare rivendicazioni salariali adeguate nei rinnovi contrattuali senza cercare scorciatoie fiscali o velleitarie sponde governative. Da più parti economisti, industriali e professori ripetono con insistenza interessata che bisogna impedire meccanismi automatici di aumento dei salari (il riferimento è alla abolita scala mobile) e che l’unico modo per aumentare gli stipendi è a livello aziendale legandoli alla produttività (cioè aumentando lo sfruttamento dei lavoratori). Sempre gli stessi ci dicono che bisogna “redistribuire la ricchezza dove viene prodotta”. Peccato che, nei fatti, la contrattazione a livello aziendale riguarda solo una minoranza di aziende. Vale la pena riportare per esteso le argomentazioni di Frank Werneke, capo del sindacato dei servizi tedesco Ver.di, che in una intervista a Die Zeit del 5 maggio esprime con efficacia una risposta che condividiamo. “Uno spettro si aggira per l’Europa: lo spettro della spirale salari-prezzi. […]. «Rinunciate» è la parola d’ordine degli spacciatori di paura! È ora di finirla con queste posizioni ideologiche e di far parlare i fatti. I prezzi salgono, ma dall’andamento dei salari non viene pressione alcuna, lo scorso anno quelli contrattuali sono cresciuti dell’1,7% con l’inflazione al 3,1%. La perdita reale è stata di 1,4 punti. […] Quest’anno la situazione per i lavoratori dipendenti è ulteriormente peggiorata con la guerra in Ucraina. È andata diversamente per molte imprese: lo si è visto nella stagione delle assemblee generali, molti gruppi hanno incrementato i dividendi o li hanno mantenuti ad alto livello”. Il messaggio è: “investitori e azionisti non sono pronti a rinunciare, scaricano su altri i prezzi in crescita. Loro possono”. Conclusione: “per lavoratori e i loro sindacati non c’è ragione alcuna per rinunciare e moderare le richieste. E in politica contrattuale l’obiettivo del sindacato deve essere quello di garantire il potere d’acquisto e una adeguata partecipazione dei dipendenti alla crescita economica che, con ogni probabilità, ci sarà anche quest’anno, anche se per via della guerra un po’ inferiore a quelle che erano le previsioni” Il sindacato chimico-farmaceutico IG BCE ha ottenuto un’una tantum di 1.400 euro e il rinvio del rinnovo del contratto dopo ottobre. Il sindacato metalmeccanico IG Metall chiede aumento dell’8.2% per i lavoratori dell’acciaio e sta definendo la piattaforma di tutti i metalmeccanici per la trattativa di questo autunno. Sempre in Germania il salario minimo a ottobre dovrebbe aumentare da 10 a 12 euro. Purtroppo la mancanza di un sindacato europeo non consente di generalizzare parole d’ordine unificanti su cui assestare la forza del movimento dei lavoratori di tutta Europa. L’esempio tedesco però mostra che si può fare.

L’inflazione è spinta a livelli record per la concomitanza di vari fattori. Aumenta la domanda dopo la ripresa seguita al tonfo del 2020 e i prezzi si surriscaldano anche a causa di alcune strozzature nelle catene del valore ereditate dalla pandemia e aggravate da sanzioni e guerra. Gli investimenti nella transizione green tengono alta la pressione non solo sui prezzi dei combustibili fossili, ma anche su quelli di una vasta gamma di materie prime legate ai nuovi progetti nelle energie rinnovabili. A marzo il tasso di inflazione nell’Eurozona raggiunge il 7,4%. A maggio sale a 8,1% è il livello più alto da quando esiste l’euro, in Italia arriva al 6,9%, il livello più alto dal 1986! Le principali Banche Centrali iniziano a ritoccare i tassi di interesse per arginare questo fenomeno visto che, oramai, per i maggiori centri studi l’inflazione tende ad essere strutturale. Significa che il potere d’acquisto dei salari viene e verrà eroso mese dopo mese. L’Italia è l’unico paese OCSE dove gli stipendi, a parità di potere d’acquisto, arretrano negli ultimi trent’anni. Il sindacato non è riuscito a contrastare né l’aumento della precarietà, infatti oggi i contratti “atipici” sono oltre 3 milioni, né la proliferazione dei contratti nazionali. Dal 14° report del CNEL, emerge che i Contratti Collettivi Nazionali di Lavoro depositati nell’Archivio nazionale sono troppi: addirittura 992! Di questi circa 2/3 sono siglati da sindacati o associazioni datoriali scarsamente rappresentativi. Ben 622 (il 67,2%) risultano scaduti (202 da oltre 5 anni) e gli altri comunque rinnovati quando l’inflazione era a livelli molto più bassi di quella attuale. Il problema della contrattazione nazionale, quindi, è evidente proprio a partire dal numero eccessivo di accordi. Poi va messo mano a due aspetti. L’indice IPCA, parametro di riferimento in tutti i contratti, è depurato dai costi dell’energia: se già prima era penalizzante, e l’andamento degli ultimi trent’anni lo dimostra inequivocabilmente, oggi non ha più alcun senso nell’attuale congiuntura. Ma soprattutto il modello contrattuale, che prevede il rinnovo a scadenza triennale (poi nei fatti 4 o 5 anni), stabilisce una durata eccessiva per avanzare richieste in grado di recuperare un’inflazione che cresce a questa velocità. Ci sono, però, fattori che dovrebbero far riflettere. Il calo demografico e la riduzione dei flussi di migranti a seguito della pandemia sta producendo una carenza di manodopera in tanti settori. Inoltre ci sono aziende che per “trattenere” i lavoratori hanno elargito premi unilaterali di mille euro come la Brembo, seguita anche da altre aziende con importi variabili: Marcegaglia, Stellantis, Sedico, Labomar, Tesmec, ecc. (la Stampa 11/5/22). Il sindacato deve porsi con forza il problema di impostare rivendicazioni salariali adeguate nei rinnovi contrattuali senza cercare scorciatoie fiscali o velleitarie sponde governative. Da più parti economisti, industriali e professori ripetono con insistenza interessata che bisogna impedire meccanismi automatici di aumento dei salari (il riferimento è alla abolita scala mobile) e che l’unico modo per aumentare gli stipendi è a livello aziendale legandoli alla produttività (cioè aumentando lo sfruttamento dei lavoratori). Sempre gli stessi ci dicono che bisogna “redistribuire la ricchezza dove viene prodotta”. Peccato che, nei fatti, la contrattazione a livello aziendale riguarda solo una minoranza di aziende. Vale la pena riportare per esteso le argomentazioni di Frank Werneke, capo del sindacato dei servizi tedesco Ver.di, che in una intervista a Die Zeit del 5 maggio esprime con efficacia una risposta che condividiamo. “Uno spettro si aggira per l’Europa: lo spettro della spirale salari-prezzi. […]. «Rinunciate» è la parola d’ordine degli spacciatori di paura! È ora di finirla con queste posizioni ideologiche e di far parlare i fatti. I prezzi salgono, ma dall’andamento dei salari non viene pressione alcuna, lo scorso anno quelli contrattuali sono cresciuti dell’1,7% con l’inflazione al 3,1%. La perdita reale è stata di 1,4 punti. […] Quest’anno la situazione per i lavoratori dipendenti è ulteriormente peggiorata con la guerra in Ucraina. È andata diversamente per molte imprese: lo si è visto nella stagione delle assemblee generali, molti gruppi hanno incrementato i dividendi o li hanno mantenuti ad alto livello”. Il messaggio è: “investitori e azionisti non sono pronti a rinunciare, scaricano su altri i prezzi in crescita. Loro possono”. Conclusione: “per lavoratori e i loro sindacati non c’è ragione alcuna per rinunciare e moderare le richieste. E in politica contrattuale l’obiettivo del sindacato deve essere quello di garantire il potere d’acquisto e una adeguata partecipazione dei dipendenti alla crescita economica che, con ogni probabilità, ci sarà anche quest’anno, anche se per via della guerra un po’ inferiore a quelle che erano le previsioni” Il sindacato chimico-farmaceutico IG BCE ha ottenuto un’una tantum di 1.400 euro e il rinvio del rinnovo del contratto dopo ottobre. Il sindacato metalmeccanico IG Metall chiede aumento dell’8.2% per i lavoratori dell’acciaio e sta definendo la piattaforma di tutti i metalmeccanici per la trattativa di questo autunno. Sempre in Germania il salario minimo a ottobre dovrebbe aumentare da 10 a 12 euro. Purtroppo la mancanza di un sindacato europeo non consente di generalizzare parole d’ordine unificanti su cui assestare la forza del movimento dei lavoratori di tutta Europa. L’esempio tedesco però mostra che si può fare.

In pochi decenni, con l’estensione del mercato globale, lo sviluppo dei trasporti e l’efficientamento della logistica, la produzione si è parcellizzata in luoghi e regioni disseminate su tutto il pianeta. Una gigantesca divisione del lavoro a livello planetario che dimostra l’immensa rete del lavoro sociale. La principale “guida” di questo processo è stata la ricerca dei costi più bassi per massimizzare i profitti; il risultato, non voluto, è stato che le supply chain sono diventate sempre più interconnesse, lunghe e ramificate. Lo sviluppo di Industry 4.0 è lo strumento che le aziende utilizzano per gestire, aumentandone la produttività, la rete di fornitori che si è estesa e allargata molto oltre i confini nazionali. Logistica, informatica e tecnologia hanno agito sulle catene di fornitura al punto da rendere il mondo apparentemente più piccolo. Ma, aggiungiamo, i prezzi potevano rimanere bassi nonostante viaggi di migliaia di chilometri anche perché le condizioni di lavoro lungo la catena sono spesso terribili e i salari bassissimi. Le supply chain sono come le vene e le arterie del sistema circolatorio degli esseri umani. Una loro ostruzione rischia di provocare gravi effetti indesiderati. I lockdown generalizzati durante la pandemia hanno mostrato la loro vulnerabilità. Grandi aziende produttrici di auto in USA, UE ma anche Giappone restavano ferme ad esempio per la carenza di microchip e altre materie prime, e tutt’ora i problemi non si sono risolti completamente. La crisi della logistica mondiale, che sembrava in via di superamento dopo il Covid, sta tornando a intasare i moli, mettendo in allarme le industrie che rischiano ritardi nelle forniture chiave. I lockdown delle autorità cinesi per evitare esplosione dell’epidemia in megalopoli da decine di milioni di abitanti, creano nuovi intoppi. L’onda lunga del blocco del porto di Shanghai e di altri porti cinesi arriverà anche ai già congestionati porti della Cosa Occidentale degli Stati Uniti e sui grandi scali del Nord Europa. A questo si aggiungono le difficoltà legate alle sanzioni e la guerra che aggrava le strozzature ereditate dalla pandemia. Le rotte aeree e ferroviarie di collegamento con il Far East sono chiuse o limitate. Per rimanere al settore auto, una nuova devastante emergenza che blocca le aziende in Europa è legata al cablaggio: l’Ucraina dispone di 17 impianti di produzione di cavi per auto, il componente più importante esportato in Germania e in Ue, che ora sono fermi per il conflitto e il trasporto è paralizzato per la mancanza di autisti. Secondo Josef Nierling, ad della Porsche Consulting, “è in corso un ripensamento che riguarda la catena del valore: oggi non contano solo l’efficienza e il costo, ma anche gli aspetti geopolitici e l’importanza strategica di certi componenti.” A differenza del passato, quando si sceglie di delocalizzare, la geopolitica diventa una variabile da considerare più dei costi, perché è necessario ridurre le dipendenze strategiche. Si comincia a parlare di globalizzazione “sicura”, “sostenibile”, “resiliente” o, come ha detto la segretaria al Tesoro americano J. Yellen, di un nuovo paradigma “friend-shoring, opposto all’offshoring sulla base del quale nei decenni scorsi le multinazionali decentravano le produzioni in Paesi a basso costo di manodopera e opposto all’on-shoring, cioè al riportare a casa il business che si era dislocato all’estero. Ora facciamo affari tra amici perché fuori dal club operano forze pericolose” (Corriere della sera 25/04/22). Dopo gli shock di questi ultimi anni è impossibile pensare di tornare come prima. La ristrutturazione mondiale delle supply chain è all’ordine del giorno con tante incognite. Una sorta di positivismo tecnologico dipingeva il mondo come un luogo dove, comodamente seduti in poltrona, bastava un click per ottenere quello che si voleva. La dura realtà dei fatti mostra che la tecnologia deve sempre fare i conti con le crisi, rivalità tra Stati e con lo sfruttamento e più spesso di quanto ci si immaginava con la guerra.

UCRAINA, ACCIAIO, NEON E MICROCHIP

Il conflitto influenza la filiera dei semiconduttori perché la produzione siderurgica ucraina fornisce il 70% del gas neon a livello mondiale. Quando le acciaierie effettuano la separazione dell’aria, dividono ossigeno e azoto per un processo di ossidazione che converte la carica di ferro liquido dell’altoforno in acciaio. Poiché il neon è solo lo 0,002% dell’aria che ci circonda, si ha bisogno di molta separazione dell’aria per poterlo produrre su scala industriale. Le acciaierie solitamente non purificano le “parti” dell’aria piuttosto vendono i gas residui ad altre aziende che li separano ulteriormente in componenti. Ingas e Cryoin sono due società ucraine specializzate in produzione di neon. Il gas è usato per azionare laser ad alta precisione che trasformano il silicio in circuiti, attraverso la litografia. Nuovi problemi in vista per i produttori e gli utilizzatori di microchip. (ISPI 23/05/22)